婚姻承诺的是未来,而债务传承的是过去。当“精致”的婚恋自拍与愈演愈烈的催收短信,同时频繁出现于年轻女性的手机界面上,现实正构建出一种戏剧性反差:一边是对“灵魂伴侣”的乐观追寻,一边却是对“债务上岸”的沉默焦虑。社会期待婚姻成为传递幸福的渠道,如今却被一些人视为解决债务困局的通道。

热搜背后:一个现实的镜像

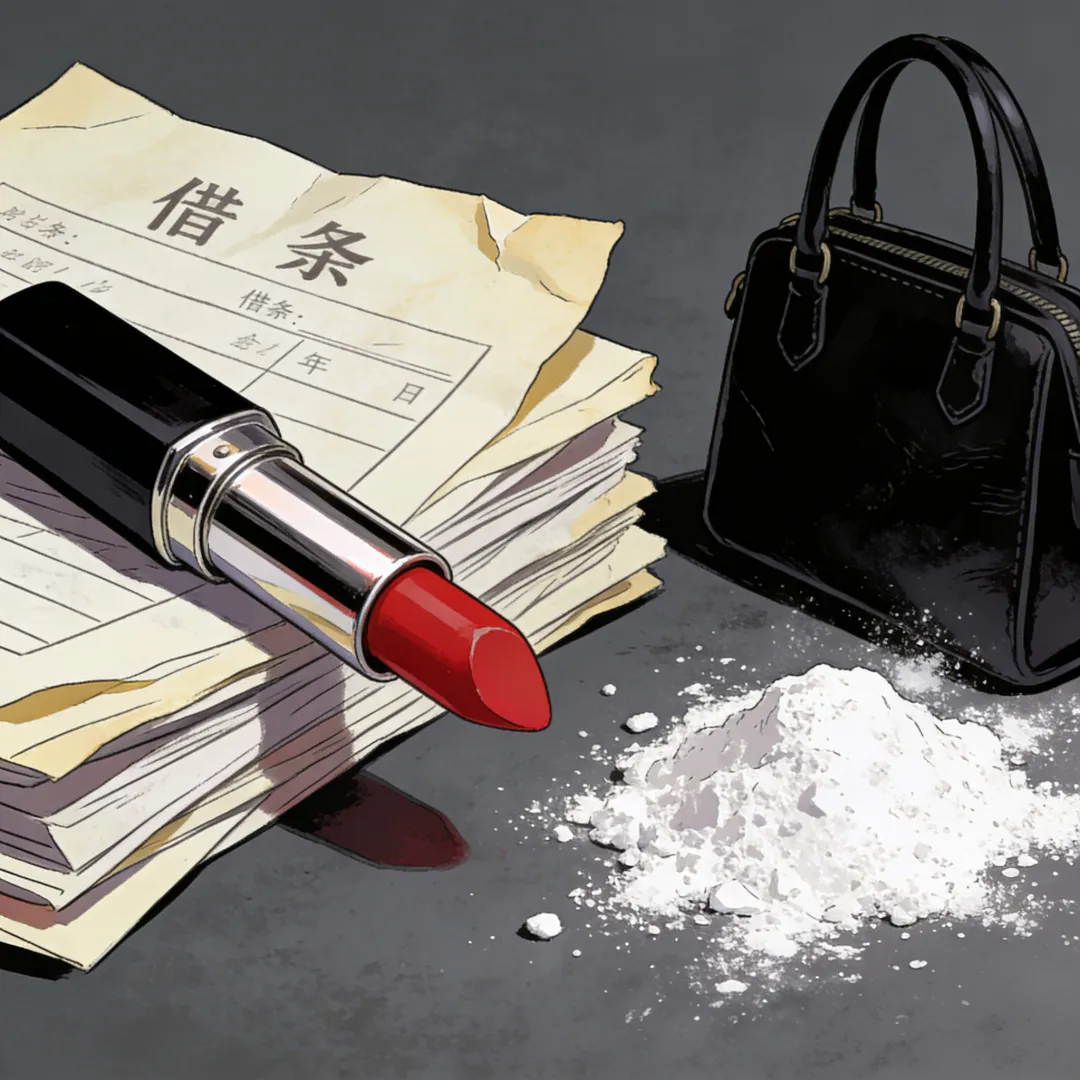

“口红不如债,包包成砒霜。”——当一部分年轻男性捂紧钱包、缩减不必要的消费,一个与之形成鲜明对比的现象却在悄然发生:女性网贷逾期率在近两年迎来爆炸式增长。

据多家主流金融科技平台的非公开风控数据显示(注:可参考部分头部平台年报或研究所简报),尤其是在节日消费高峰期(如情人节、七夕、双11前后),部分年轻女性用户的逾期率出现急速攀升,某些渠道短期同比上升达三位数(即数倍到数十倍的升幅)。 其中,超过八成以上的逾期资金流向了医美、轻奢品、高端旅游等强调“仪式感”“悦己型”的非必要消费。

这是一场看似“美丽”、实则沉重的消费打劫:

- • 一边是社交媒体鼓吹的“先花后赚”“一步到位”;

- • 另一边却是现金流转不动、债务逾期后催收电话的密集轰炸。

债务越滚越大,收入却纹丝不动。这样的矛盾下,一些女性开始将婚恋关系视为一种潜在的“债务重置”手段:与其独自面对催收压力,不如寻找一个能在经济上托底的伴侣。

这并不是说“所有女性都会这样”,但在特定消费场景、收入停滞与信贷便利性的叠加效应下,部分人可能已经被推向了急欲“上岸”的心理边缘。 债务不再是单纯的金钱问题,而可能扭曲一段关系的起点——从“爱情的样子”,变成“还债的计划”。

收入现实:月薪八千,账单过万的一代

在一线城市,国家统计局数据显示25-30岁女性的月收入中位数比同龄男性低2000-4000元,而她们面临的是社交媒体量身定制的“生活标准”:

一个残酷的公式正在形成:月薪八千 + 消费贷两万 = 看起来价值三万的生活。但当分期账单如雪片般飞来,美丽的生活方式就成了深渊的通行证。

性别策略:不同的债务,不同的剧本

男性剧本:七成选择硬扛

面对债务压力,近七成男性选择沉默——增加工作量、寻找兼职、缩减开支。社会对“男性担当”的期待让他们不敢轻易示弱,婚前坦白债务更被视作“人品硬伤”。

女性剧本:三成期待共同承担

某婚恋平台调研显示:约34%的负债女性会员认为“伴侣有责任共同面对经济困难”。她们在婚恋市场使用的情感语言——“寻找安全感”“希望被照顾”,背后可能隐藏着对“债务分担”的现实期待。

这并非简单的道德评判,而是经济压力在不同社会期待下的自然分流。

真实案例:当浪漫遇上账单

女教师的购房陷阱:恋爱三个月计划买房,银行查征信时暴露8笔消费贷,男友独自扛起房贷的同时,也失去了对感情的信任。

38万彩礼的真相:婚礼前说是“装修款”,婚后才知道是偿还女友的网贷窟窿。女方父母坚持:“结婚了就是一家人,债务当然要一起还。”

18万的投资骗局:说是理财项目稳赚不赔,直到无意间看到女友满屏的催收短信,才明白自己的“投资”只是对方的“续命钱”。

婚恋市场的潜台词

从业十年的红娘李敏透露了这些年的变化:

“以前姑娘们先问性格爱好,现在上来就问收入房产。有些女孩子见面三次就开始打听征信情况,一听说男方条件好,恋爱进度就像按了快进键。”

市场正在形成新规则:

- • 困难透露时机化:近四成在确定关系后透露“经济压力”

给清醒者的建议

在寻找终身伴侣的路上,或许应该记住这些:

- •征信报告是第二张身份证——在考虑结婚前,查看一下对方的征信,不是不信任,而是对未来负责。

- •警惕消费与收入的严重脱节——月薪五千却背着万元包包,背后可能是一个填不满的窟窿。

- •重大决策前做基本尽调——涉及共同购房、大额投资时,了解对方的信用状况、债务情况,是保护自己也是保护感情。

- •真正的婚姻是“我们”,不是“我养你”——健康的关系是同心协力,而不是一方成为另一方的经济飞蛾。

谁在制造这场狂欢?

当我们在谴责个人“虚荣”时,或许更应该看见背后的推手:

这场债务与婚姻的交织,不是一个人的选择,而是一整套社会机制共同编排的剧目。

最后的选择

也许最终的问题很简单:我们是要找一个携手并进的伙伴,还是找一个帮忙填坑的下家?

债务可以逾期,但爱情不应该逾期;账单可以分期,但婚姻不应该分期。真正的安全感不是靠转嫁危机获得的,而是两个人面对世界时,都有独立的底气。

在这个充满诱惑的时代,最奢侈的不是名牌包包,而是清醒的爱情观;最难得的不是完美伴侣,而是懂得为自己生活负责的能力。

选择哪条路,决定了我们最终会抵达什么样的远方。

专业八年金融人,在金融方面遇到问题可以加微咨询

(加微人多,备注来意)