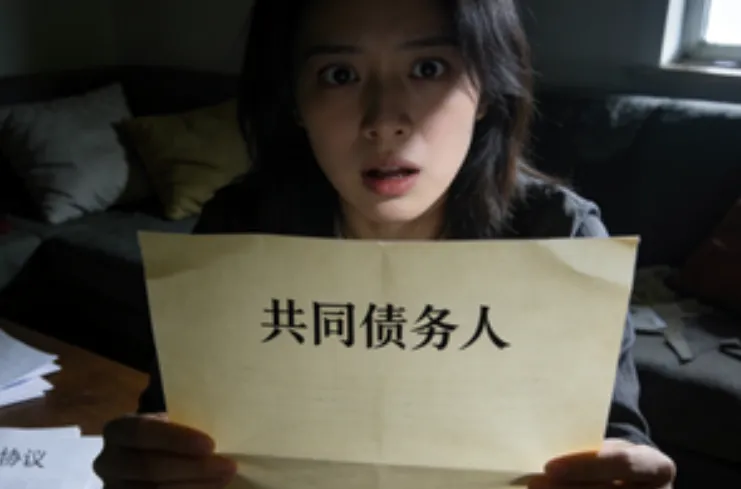

上周接到读者求助,30 岁的晓雯刚离婚,就收到了法院传票 —— 前夫凭结婚证贷的 70 万逾期未还,她作为 “共同债务人” 被起诉,银行卡直接被冻结。

更让她崩溃的是,这笔贷款她一分没花,甚至不知情。

只因为领证时,前夫哄她 “签个夫妻证明,帮我周转下生意”,她没多想就签了字。

直到催收上门才知道:前夫单身时贷 10 万都被拒,领证后凭着结婚证直接获批 70 万,而她,就是银行默认的 “大额抵押物”。

现在银行的贷款逻辑有多离谱?

单身男性贷款,流水、征信、资产样样查,额度顶破天 10 万;已婚男性带本结婚证,额度直接翻 8 倍,80 万唾手可得。单身无业者贷款直接秒拒,已婚无业者拿着结婚证,就能轻松贷出几十万。

说白了,在这套规则里,女性就是 “隐性抵押物”—— 你的征信、你的稳定性,甚至你的未来,都被结婚证打包成了对方的贷款筹码。

而最坑恋爱脑的两个致命陷阱,就是 “担保” 和 “挂名法人”。

杭州姑娘小艾的经历更扎心。男友说创业缺启动资金,哭着求她 “用夫妻名义担保,等赚钱了就给你买婚房”。

她被爱情冲昏头,不仅签了担保协议,还成了公司法人。结果男友卷款跑路,留下 300 多万债务和一堆烂摊子。

现在的小艾,被列为失信人员,高铁飞机坐不了,找工作被拒,连租房子都受影响。她拿着离婚证哭着说:“我以为是共筑未来,没想到是替他背债。”

这些血淋淋的例子都在说:

银行不管你们爱得多深,只认签字和结婚证;法律不管你知不知情,连带责任躲不掉。那些让你用信用换感情的人,从来没打算跟你共担风险。

给所有姑娘提 3 个保命提醒,记死了:

- 任何担保、法人文件,签字前必查 “责任条款”,看不懂就找律师,别信 “只是走个流程”;

- 结婚证别随便外借,哪怕是夫妻,大额贷款也要共同确认用途;

- 定期查征信,发现不明担保、贷款记录,立刻报警 + 向银行异议。

真正的爱,不会让你用信用买单;靠谱的伴侣,只会和你并肩,而不是拿你当抵押物。

你的征信比感情值钱,你的未来比 “他需要我” 更重要。结婚证该是两个人并肩的证明,不是某一方透支另一方的工具。

别让你的深情,变成别人收割你的信用和未来的工具。你值得被认真对待,但前提是,先学会把自己的人生攥在手里。

接好运,2026年无债一身轻

信用卡退费全流程详细攻略!已到账!