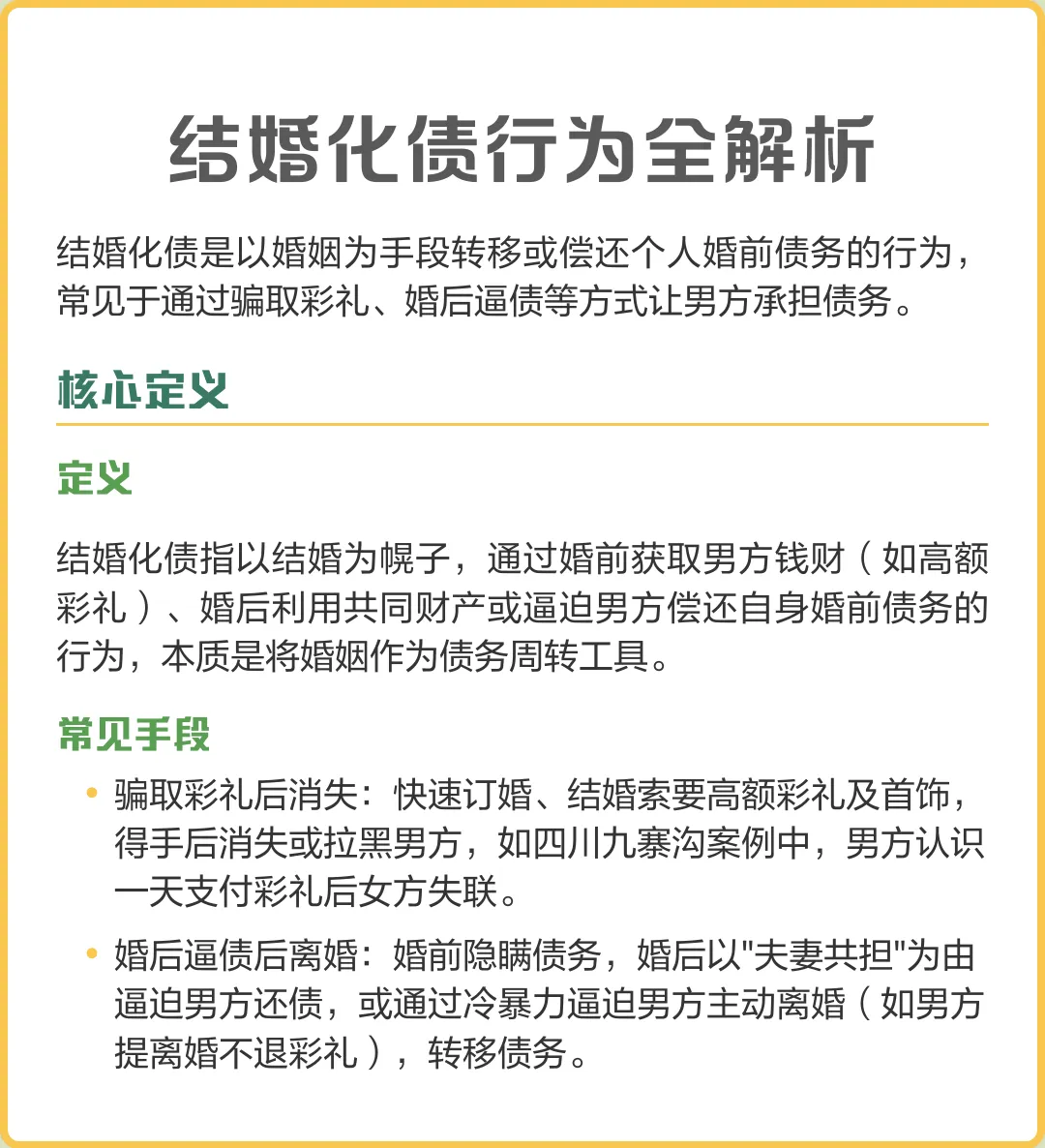

一、老实人接盘侠的终极噩梦:婚姻成了“债务清仓大甩卖”

2026年了,兄弟们,还在当舔狗?

别舔了,你舔来的可能不是爱情,是人家精心设计的“债务转移计划”。

最近全网刷屏的“结婚化债”,简直是把婚姻玩出了新高度——婚前欠一屁股网贷、信用卡,婚后靠彩礼和共同贷款填窟窿,债还清了,人跑了,留你一个人净身出户还背债200万。

这操作,比华尔街金融衍生品还骚。

兰州张先生,32岁建材老板,两套房+50万存款,妥妥中产。经婚介介绍认识了“月入5万、存款七位数”的王女士,三个月闪婚,28万彩礼到手。

婚后第三天,老婆开始哭穷:“老公,我代购压货欠了30万,你先帮我还了吧。”

张先生心疼,转了。

没过多久,“房贷到期”“家人住院”,又要80万。还哄着他在房产证上加名,“这才是一家人”。

直到催债公司上门,真相大白:王女士婚前负债100多万,婚介收5万“包装费”伪造资产证明。更绝的是,她还用结婚证贷了20万,挥霍一空。

现在张先生彩礼打水漂、存款被掏空、背20万共同债务、房产被查封。想离婚?老婆开口:“给50万补偿,否则拖你一辈子。”

二、女拳的“化债产业链”:从婚介包装到情绪勒索,一条龙服务

你以为这是个别案例?天真了。

这已经是一条成熟的灰色产业链,有剧本、有培训、有售后。

第一步:身份包装

婚介收钱帮你伪造“高收入、高学历、有资产”人设,征信报告?P图搞定。

第二步:快速逼婚

恋爱周期不超过3个月,频繁催婚,不给对方了解财务状况的时间。

第三步:彩礼加码

开口就是20万、30万,美其名曰“诚意”,实则是填债务窟窿。

第四步:婚后哭穷

“债务到期”“家人急病”“生意周转”,一步步掏空对方积蓄。

第五步:共同负债+资产加名

哄你一起贷款、房产加名,把婚前个人债务转化为夫妻共同债务。

第六步:情绪勒索

“你真爱我就会帮我”“婚姻就是要共患难”,道德绑架玩得飞起。

更骚的是,还有“化债导师”在网上开课,教你怎么识别优质接盘侠、怎么离婚时转移资产。单课售价2999元,订阅量超10万。

这哪里是婚姻?这是精细化运营的金融骗局。

三、舔狗经济崩盘,女拳最后的疯狂?

为什么“结婚化债”突然爆发?

因为舔狗经济断供了。

过去十年,部分女性的高消费靠的是什么?是舔狗们的持续输血——恋爱转账、节日红包、直播打赏、医美分期。

但现在,舔狗们醒了。

上海小伙直接抛出“六条不娶标准”:

女生炸了:“谢谢你不娶之恩!”

但数据不会说谎:2025年女性信用卡逾期率同比暴涨42%,25-35岁女性逾期率飙升20倍。超六成坏账集中在医美、轻奢、网红打卡。

这些在朋友圈晒精致生活的“女神”,背地里可能欠着百万债务。婚姻,成了她们最后的提款机。

四、法律漏洞:婚前债,婚后怎么就成了共同债务?

你以为“婚前债务不用共同承担”?太年轻。

《民法典》规定:夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。

关键词:家庭日常生活需要。

什么叫“家庭日常生活”?装修、买家电、付房租、甚至一起旅游,都可能算。

女方婚前欠10万网贷,婚后用这钱买了家电——恭喜你,这债可能变成共同的。

更狠的操作:婚后推动“夫妻共同贷款”,以装修、创业、买车为名,钱到手立马还婚前债。一旦逾期,双方一起上征信黑名单。

还有“房产加名”“存款混同”,把婚前财产和债务捆绑。离婚时,房子分走一半,债务还要一起背。

法律上的“个人债务”,现实中举证难如登天。

五、给老实人的三条保命建议(不想当接盘侠的必看)

婚前必查征信

别扯“谈钱伤感情”,真正想跟你过一辈子的人,不怕财务透明。双方授权查央行征信报告,重点关注逾期记录、负债总额。

能签协议就签

婚前协议不是不信任,是理性保障。明确债务归属、财产划分,万一出事有据可依。

警惕“闪婚+高彩礼”组合拳

认识不到半年就催婚,彩礼开口20万以上,大概率有鬼。多观察对方消费习惯,别被甜言蜜语蒙蔽。

婚姻的本质是相互扶持,不是单方面“扶贫接债”。

2026年了,兄弟们,擦亮眼睛。你的真心很贵,别便宜了那些拿婚姻当提款机的人。

最后送你们一句:舔狗舔到最后,可能一无所有;老实人接盘,可能负债累累。婚姻不是避风港,可能是债务漩涡。醒醒吧,别用余生为别人的精致生活买单。

本文仅代表个人观点,不构成婚姻建议。结婚有风险,领证需谨慎。