再见爱人5:男朋友买的保险我是受益人,我该感动吗?

- 2026-06-23 18:06:35

还记得上次听见这个节目的词条应该是麦琳的熏鸡事件,

直到「保险事变」登上热搜,我无意刷到了一个视频片段,对处于恋爱关系之中的女生很有警示意义。

01

事件女主角是李施嬅,TVB老观众应该很熟悉了,正在追《新闻女王2》的朋友们应该都认识她,就是我们的家妍姐~

真意外,《新闻女王2》里为爱隐忍卧底、满是煎熬的张家妍,现实中的李施嬅也深陷服从性测试。

男方车崇健,明星健身教练;

俩人处了八年,对象爱情长跑蛮久,可始终没领证结婚,

二人关系发生转变的直接导火索是因为李施嬅某次生病,

李施嬅的免疫系统出了毛病,病发影响到眼睛,前前后后动了四次手术,视力也没法恢复,

大家平时生个小病发个高烧可能都难受的不得了,

那段日子,她心理和生理都备受煎熬打击,大家都知道TVB演员是拿工资的,所以这时候她手头也紧张——既怕真看不见了,又怕自己的演艺路就这么断了。

可是那时候,身为男朋友的车崇健,压根没把她当回事,

她最难的时候,别说陪她去医院、守着她做手术了,连句“钱够不够用”都没问过...

于是后面倪萍在谈话环节里犀利询问车崇健:李施嬅做眼部手术时,你为什么不陪伴,也不给钱?

这时,车崇健突然语出惊人,他说在李施嬅手术后,因为内疚,偷偷给她买了Sickness保险(类似大陆的重疾险),字里行间全是我对你深情似海的既视感~

到这里时,另一个参加节目的嘉宾梁淞可能是被车崇健的「默默付出」打动了,大概是想促成二人和解,他在后续环节中将此事当作「惊喜」透告诉了李施嬅,

可谁料惊喜变惊吓!

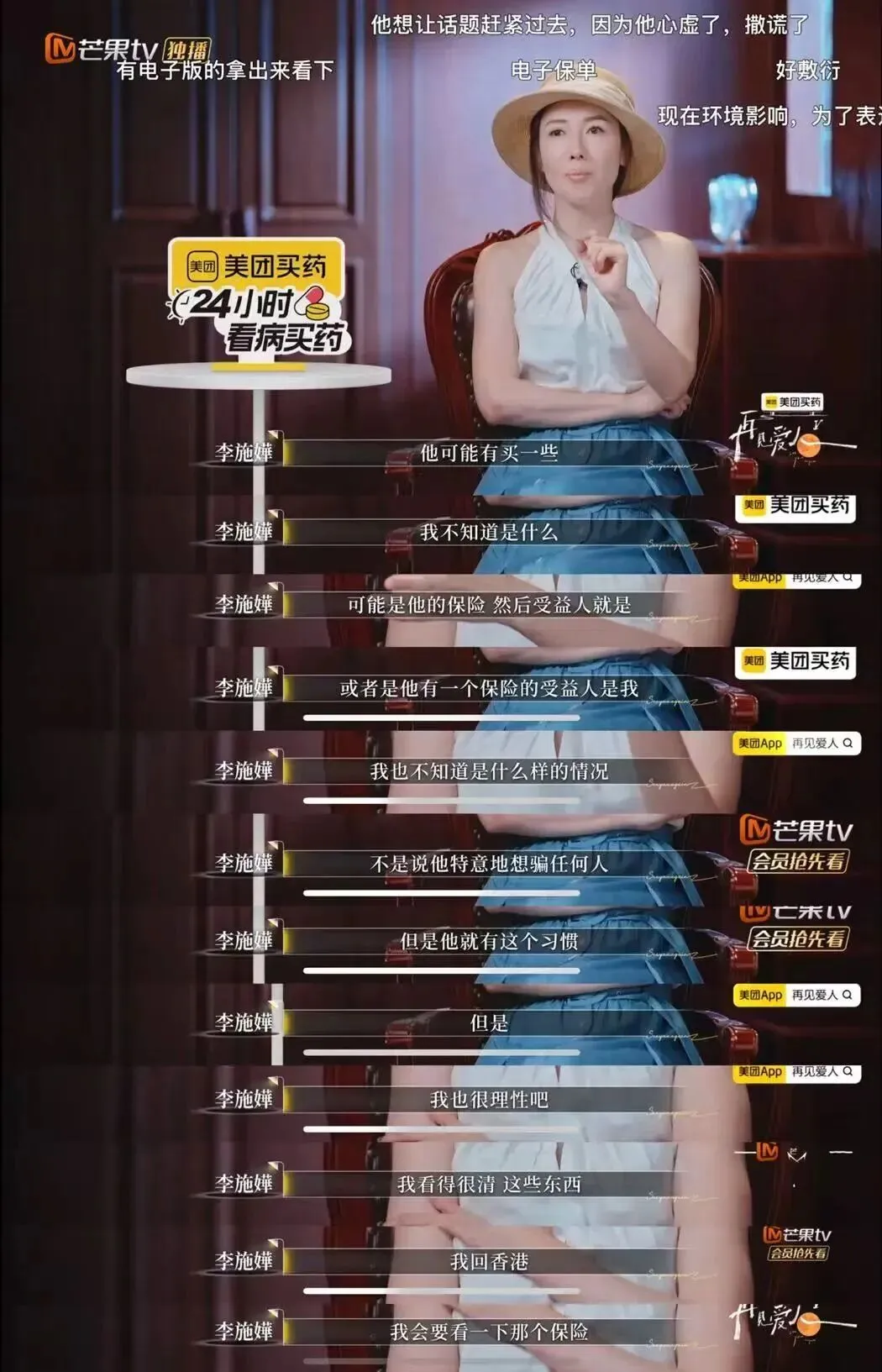

李施嬅的反应根本不是感动,反而是满脸错愕的惊吓:「什么保险?你什么时候买的?为什么不告诉我?」并表示回香港后要查验这份保险,

是啊,你买了后又不告诉人家,有啥用呢?

看到这里时,我脑子里都是【港圈消失的她】:

没有婚姻关系,他是怎么给女友买保险的?

对方压根不知道保单的存在,将来怎么保障她?

到底是保障谁?

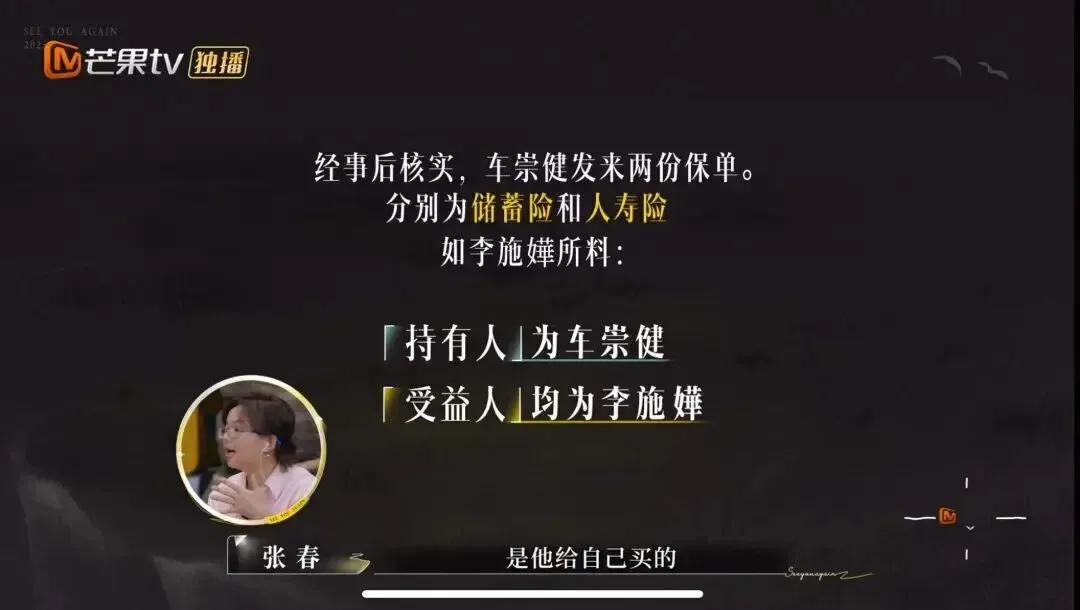

只能说,李施嬅真的很了解车崇健,在事后的采访中,李施嬅表示,可能是车崇健自己的保险,只不过其中一个的受益人是她罢了,

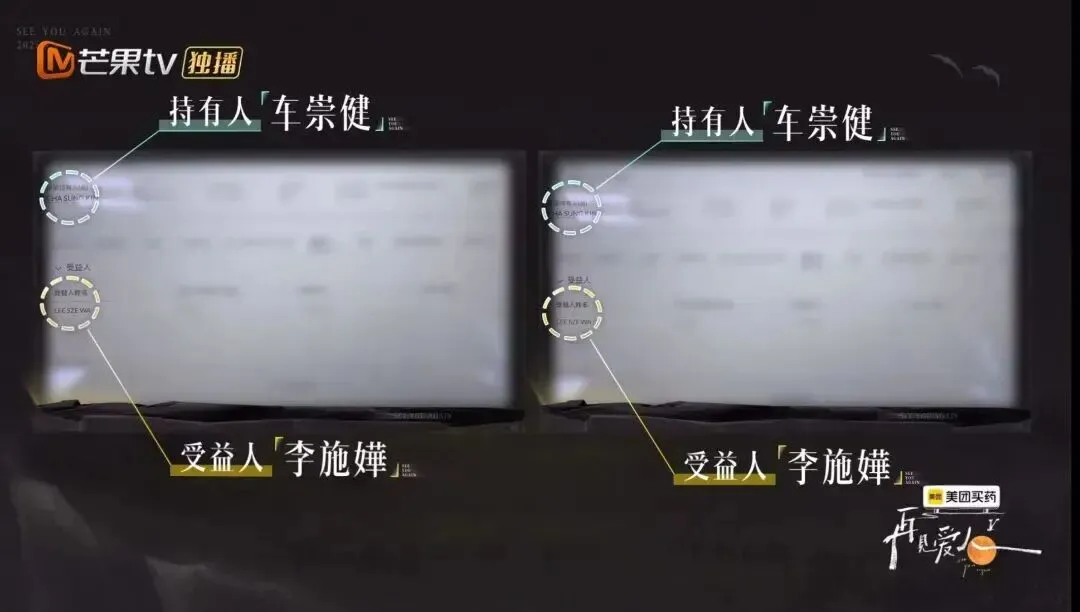

很快这张保单的真面目就被戳穿:车崇健压根没给李施嬅买保险,而是给自己买了储蓄险和人寿险两份保单,投保人、被保险人全是他自己,李施嬅仅仅是受益人而已。

林心如也精准戳中关键:没法律关系的两个人,能互相买保险吗?这波灵魂拷问,直接把话题推向了全民热议的高潮。

02

他俩的感情到底怎样,我只能说未知全貌不予评价,更何况是这种包含作秀成分的真人秀综艺。

我们倒是可以唠唠咱保险里的三个核心身份,搞懂了这层关系,就能看穿所有保单式浪漫的套路,

投保人:掏钱交保费的人,也是保单的实际拥有者,能改受益人、能提现金价值,甚至能直接退保,掌握着保单的绝对控制权。

被保险人:保险真正保障的对象,无论是健康还是生命,都以这个人的状况为赔付依据。

受益人:只有被保险人发生意外、身故等约定情况时,才能拿到保险金的人。

受益人分生存受益人和身故受益人,

比如重疾险、医疗险,理赔时被保人通常还在世,保险金直接给到被保人本人,这就是生存受益人,年金险也是类似道理~

而我们常说的【受益人】,多指身故受益人——被保人身故后领取保险金的人;

车崇健买的两份保单,都是把自己作为被保人,李施嬅只是身故受益人,

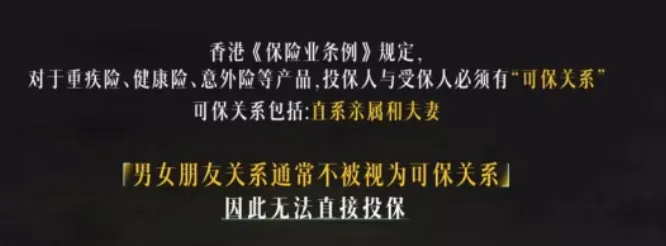

这里最关键的一点是可保权益—只有直系亲属、配偶或有抚养赡养关系的人之间,才存在法律认可的可保权益,这样买的保单才有效。

而车崇健和李施嬅只是相恋8年的前任,连法律上的夫妻都不是,压根不满足给对方买保险的前提!

更扎心的是香港保单的灵活性:虽然允许非亲属当受益人,但投保人可以随时、多次更改受益人,还不用通知原受益人!

这意味着,李施嬅这个受益人身份,可能今天有明天无,她自己还毫不知情!

有人问:那能不能把被保险人改成李施嬅?

答案是:没结婚就不行,因为没有可保权益,

退一步说,就算真能改,保单控制权还在车崇健手里,他想退保、提钱,李施嬅照样拦不住!

所谓的手术期间买保险,不过是把自己的保单塞给对方一个“潜在拿理赔金”的身份,还得等自己身故才能兑现——这哪是深情,分明是把对方当后事受益人啊!

车崇健的算计式浪漫早有端倪,与他的买房操作如出一辙,

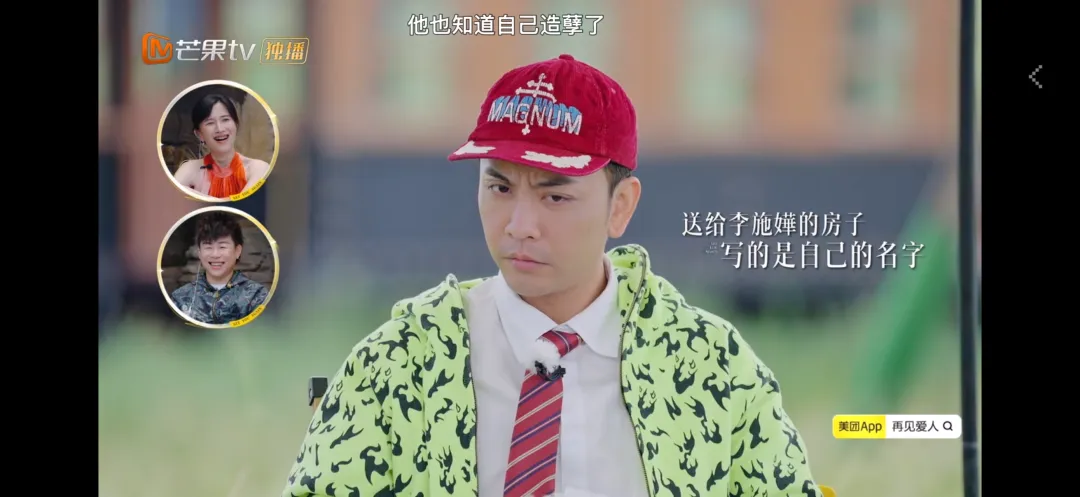

他许诺送李施嬅套房子当作圣诞礼物,

结果选的位置是李施嬅打死都不会住的地方,更关键的是,房产证上写的只有他自己的名字,

美其名曰不让你背负房贷,可本质上不过是让对方有居住权无所有权,说穿了就是他自己的房产,李施嬅只是个临时租客....

最讽刺的是,李施嬅数次手术急需资金时,他分文未掏,反倒悄悄为自己购置两份保单。

如果真心实意,直接资助手术费就好了,为什么要执着于身故后兑现的虚耗形式呢?

说到底,还是舍不得付出真金白银。

03

节目一播,#女性自保指南话题直接冲到2.8亿阅读。

不少网友想起李施嬅多次眼部手术,纳闷车崇健为啥不直接拿医疗钱,反倒搞这种死后才兑现的保障。

香港保险经纪公司数据显示,2024年女性投保人占比达58%,其中73%选择"投保人+被保险人+受益人"三位一体的保单架构,说白了就是自己给自己投保。

这种自我保障的趋势,其实是大家在反思传统的依附关系。

真正的财务安全网就三层:基础医保管日常看病,商业保险扛大病风险,储蓄投资顾长远

车崇健的操作之所以让全网愤怒,核心是因为打碎了不少人对爱情有保障的念想:总觉得对方的承诺、所谓的专属安排,能当成自己的退路,可现实是,碰到利益,口头保证根本站不住脚!

正如财经作家吴晓波所言:"现代女性的安全感,应该是写在合同条款里的,而不是刻在男人的承诺中。"

他能挥金如土给自己买储蓄险、人寿险,却在伴侣手术时吝啬付出;能搞 “受益人” 这种浪漫噱头,却不愿在房产证上加对方名字,

他不是没这能力,就是不想把真好处分给对方。

《再见爱人》这波保单争议,其实是给所有女性提了个醒:生老病死、衣食无忧,从来都不能指望别人。

受益人身份说换就换,别人名下的房子永远不是你的家,只有自己手里的钱、自己名下的保障,才是永远不会背叛你的底气!

说到底,真正的安全感,从来都是自己挣来的~

欢迎大家交流学习