上次从基础会计视角聊了聊婚恋就像一份“合并报表”(Consolidated Financial Statements),我们会觉得这个比喻既扎实又有趣。大家都明白,婚姻意味着资产合并、负债共担、少数股东权益(比如:各自父母的关切)的协调。

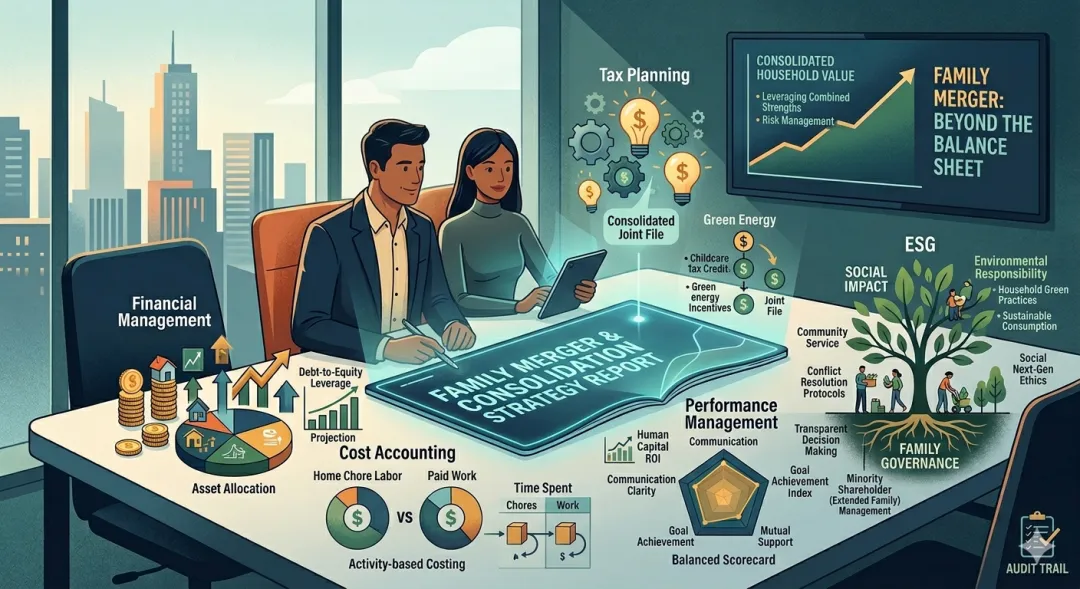

但如果咱们把这个比喻再往前推几步,仅仅“合并”是不够的。任何成功的企业合并,目标都不是为了简单地把数字加在一起,而是为了实现“1+1>2”的协同效应(Synergy)。要经营好这份“长期股权投资”,我们必须引入更高级的财务工具和管理思维:从财务管理、税务筹划、成本会计、绩效管理,甚至最时髦的ESG报告角度,全方位审视我们的“婚姻有限公司”。

今天,我们就来上几道真正的会计“硬菜”,看看如何不仅让这份报表“配平”,更让它健康、可持续地增长。

---

一、财务管理视角:资本结构与股利政策的博弈

企业合并后,首先要考虑的是资本结构(Capital Structure)——我们的“婚姻资产”由多少债务和多少权益构成?

1. 动态的资产负债优化

在合并初期,我们往往只看到眼前的资产(存款、房子)和负债(房贷、车贷)。但高级财务管理要求我们具备前瞻性。什么是健康的婚姻资本结构?不是零负债,而是负债水平在两人的共同风险承受范围内,且能有效利用财务杠杆(Financial Leverage)。

如果一方是风险厌恶型(保守的财务风格),倾向于高权益、零负债;另一方是风险偏好型(激进的财务风格),倾向于加杠杆投资。合并后,如何协调这种不同的“风险加权资产”偏好?这是管理层(夫妻双方)的首要战略决策。成功的婚姻管理,是不断地动态调整这个结构,避免因过度借贷(比如超出能力的消费贷)导致“流动性危机”,同时也避免因过于保守而错失资产增值的机会。

2. 股利政策与再投资

合并后的家庭,就像一个产生现金流的企业。每年产生的“净利润”(家庭收入减去所有必要支出),该如何分配?这就是“股利政策”(Dividend Policy)。

现金股利派发:将一部分利润用于各自的私人消费或个人娱乐,这叫“派发现金股利”,能提升短期内的个人“股东满意度”。

利润再投资:将大部分利润投入到能产生长期回报的项目中,比如子女教育、个人职场进修、购置增值资产,这叫“留存收益再投资”,目的是为了未来的“净资产递增”。

很多婚姻的财务矛盾,本质上是股利政策的分歧。一方想当期高分红(买名牌、高端旅游),另一方想高留存(存钱、投资)。高级财务管理思维告诉我们:没有绝对的好坏,关键在于“可持续性”。 一味压抑当期消费(零分红)会导致内部矛盾爆发(股东撤资),而过度消费(高分红)则会导致未来增长乏力。最好的策略是:根据家庭生命周期(就像企业生命周期),在“当期享受”和“未来增长”之间找到动态平衡。

---

二、税务筹划视角:利用“单一实体”的身份优化税负

在法律上,婚姻是一个“单一实体”(Single Entity)。聪明的管理层懂得如何在这个框架下进行合理的“税务筹划”(Tax Planning)。

1. “转让定价”与内部资源配置

企业集团内部可以通过合理的“转让定价”(Transfer Pricing)将利润从高税区转移到低税区。在家庭中,这体现为内部资源的战略配置。

比如,当一方因职业瓶颈需要停薪留职去深造(短期亏损),而另一方在职场正处于高产出期(高盈利)。婚姻这个“合并报表”允许我们进行“内部亏损弥补”。留职深造的一方不仅在未来能产生更高的回报,而且在当期减少了家庭的“机会成本税负”。这种内部人力资本的“转让定价”,是婚姻的一大财务优势。

2. 最大化“合并扣除项”

在很多国家和地区的税制中,已婚夫妇可以合并申报,利用更高的标准扣除额(Standard Deduction)或享受特定的家庭免税额度。即便在没有合并申报制度的地区,婚姻也提供了最大化利用个人免税额度的机会。例如:合理分配住房抵扣、子女教育扣除、赡养老人扣除等。

高级的婚姻管理者,不是被动地纳税,而是主动地审视每一笔大额支出是否可以通过某种方式与税收政策挂钩,实现“税后现金流最大化”。这需要我们熟悉政策,精细化管理。

---

三、成本会计视角:全生命周期的“作业成本法”

传统的家庭账本只记录明显的支出,但高级的成本会计(Cost Accounting)会引入“作业成本法”(Activity-Based Costing, ABC)和“生命周期成本”(Life-Cycle Costing)思维。

1. “作业成本法”与情绪劳动的确认

在传统报表中,家务劳动和情绪价值往往被视作“期间费用”直接费用化,甚至被完全忽略。这是一种糟糕的成本核算方式。

引入ABC思维,我们要把家庭作为一个“生产系统”。做饭、带娃、情绪安抚、日常维系,这些都是“作业”(Activities)。这些作业不仅消耗时间(资源),还消耗“精神资本”。

高级成本会计要求管理层承认这些内部作业的成本:

如果一方承担了大部分带娃作业(高成本作业),另一方就必须在其他作业上(比如职场产出、外部资源整合)提供对等的价值输入,或者给予该作业合理的“内部转移支付”(比如更多的尊重、更灵活的个人时间、更直接的财务支持)。

长期忽略内部作业成本,会导致“内部供应链中断”。承担高情绪成本作业的一方会因“成本超支”而崩溃。

2. 机会成本与生命周期成本

在决策时,我们不能只看“显性成本”。当一方决定为家庭牺牲职场发展(甚至完全辞职)时,传统的利润表只看到了“减少了一份收入”,但成本会计看到了“巨大的机会成本”(Opportunity Cost)。

同时,还要考虑“全生命周期成本”。养育一个孩子,不仅是当下的奶粉钱(初始投资),更是未来二十年的教育、医疗、住房支持(长期运维成本)。高级决策要求管理层在进行大额“资本开支”(比如买房、生娃)前,进行详尽的生命周期成本预测,避免现金流断裂。

---

四、绩效管理视角:不仅仅是KPI,更是平衡计分卡

有了报表,有了策略,怎么知道我们经营得好不好?这就需要绩效管理(Performance Management)。

1. 拒绝单一KPI:幸福不是只有“净资产”

很多家庭把“净资产增长”作为唯一的绩效指标(KPI)。这是一个巨大的误区。单一财务KPI会导致严重的“短期行为”和内部不平衡。

2. 引入“平衡计分卡”(Balanced Scorecard)

一个成熟的婚姻绩效系统,应该包含“平衡计分卡”的四个维度:

1)财务维度(Financial):净资产增长率、储蓄率、投资收益率。这是基础,但不是全部。

2)内部流程维度(Internal Processes):家庭决策效率(是否有效沟通)、冲突解决机制、家务劳动的公平分配。内部流程顺畅,企业才能高效运行。

3)学习与成长维度(Learning and Growth):夫妻双方是否都在各自领域不断进步?是否共同学习新技能?个人成长是家庭增长的源泉。

4)客户维度(Customer - 这里的客户是“彼此”):伴侣的满意度、子女的身心健康。伴侣(大股东)不满意,报表再好看也随时有“撤资”风险。

高级绩效管理,要求我们每年(甚至每季度)进行一次“家庭绩效评估”(Family Performance Review),不只看赚了多少钱,更要坐下来坦诚沟通:我们的沟通顺畅吗?你快乐吗?我们在成长吗?

---

五、ESG视角:实现家庭的长期可持续发展

最后,让我们引入当前商业界最前沿的概念:ESG报告(Environmental, Social, and Governance)。一个优秀的婚姻,不仅能赚钱(财务表现),更要是绿色、负责任、善治的(可持续表现)。

1. E(Environmental)- 环境:更绿色的家庭生活

这不仅指使用环保产品。在家庭层面,“环境维度”是指整个家庭的“生态脚印”和能源消耗模式。

是否在进行能耗优化(比如家庭节能)?

是否在进行可持续消费(避免浪费)?

更重要的是,家庭的“人际环境”是否健康?充满抱怨和负能量的家庭,是另一种严重的“环境污染”。

2. S(Social)- 社会:社会关系与道德产出

“社会维度”衡量的是家庭与外部世界的互动,以及家庭作为社会基本单元的“道德产出”。

1)对邻里和社区的贡献:我们是否积极参与社区建设,享有良好的社会声誉?

2)社会资本累积:我们是否建立了健康、支持性的朋友圈和亲戚圈?

3)“下一代产品”的质量:我们是否培养出了具有责任感、道德感和公民意识的下一代?这不仅仅是“子女教育项目”的财务回报,更是家庭对社会的“非财务贡献”。

3. G(Governance)- 治理:公平、透明与冲突解决

“治理维度”是ESG的基石,也是婚姻长治久安的核心。婚姻的治理结构是否健全?

1)决策机制(Decision-making):大额开支、职业变动、子女教育等重大事项,是否经过充分、公平的协商(民主决策vs 一言堂)?

2)透明度(Transparency):财务状况、债务、个人重大困难,是否对伴侣保持完全透明?任何隐瞒都是一种“内部治理漏洞”。

3)冲突解决机制(Conflict Resolution):当意见分歧时,是否有成熟、非暴力的沟通和协议机制?是否有合理的“家庭章程”或“内部规则”?

4)公平性(Fairness):资源分配、劳动负担是否公平?是否尊重“少数股东权益”(各自的个性化需求)?

高级ESG思维告诉我们:财务表现好的婚姻,如果不注重ESG(比如治理混乱、人际污染、对社会缺乏责任),其长期可持续性将非常低,随时面临“监管风险”(法律介入)和“声誉危机”。

---

结语:让报表不仅“配平”,更“丰满”

通过从基础的“合并报表”推演到财务管理、税务筹划、成本会计、绩效管理和ESG报告,我们看到:一段健康的婚恋,不仅需要感性的爱,更需要严谨的“理性经营”。

当我们谈论“合并报表”时,我们不再仅仅谈论金钱的加减,而是在谈论:如何构建一个可持续的、高效的、健康的内部供应链;如何优化我们的资本结构以抵御外部风险;如何通过多元化的绩效评估确保双方的幸福感;以及如何建立一个高标准的内部治理体系。

会计不仅是记录过去,更是筹划未来。希望每一位身在“婚姻有限公司”或正准备进行“战略并购”的读者,都能运用这些高级会计思维,不仅让你们的报表“配平”,更让你们的生活“丰满”、多彩且可持续地增长。