一个28岁的男生说:“我月薪一万二,房贷每月还6800,剩下的钱刚好够吃饭和交通。信用卡早就不用了,花呗也关了。不是不想谈恋爱,是约女生吃顿饭都要算半天,看电影加吃饭至少三百,够我一个星期的饭钱了。”

一个27岁的女生说:“我上个月刚把最后一期分期还完,现在无债一身轻。可领导天天PUA我,我不敢辞职。辞职了房贷怎么办?万一找不到工作怎么办?我只能忍着。”

一个30岁的程序员说:“公司裁员的风声传了三个月了,我每天晚上失眠。我算过了,如果被裁,我的存款只够撑四个月。四个月找不到工作,我就得借钱。可我不想再借钱了,那种被催债的滋味,我不想再尝第二次。”

三个年轻人,三段不同的处境,指向同一个词——不敢。

2025年中国住户存款增加14.64万亿元,而住户贷款仅增加4417亿元,前者是后者的33倍。与此同时,90后一代的负债率高达78.3%,平均负债12.1万元。这两个数据放在一起,揭示了一个扎心的真相:年轻人正在拼命存钱还债,却也因此陷入了“三不敢”的困境——不敢再借钱、不敢谈恋爱、不敢轻易辞职。

那么问题来了:这届年轻人,到底在怕什么?

一、不敢再借钱:一朝被蛇咬,十年怕井绳

先看“不敢借钱”背后的心理创伤。

第一重创伤:还债的日子,太苦了。

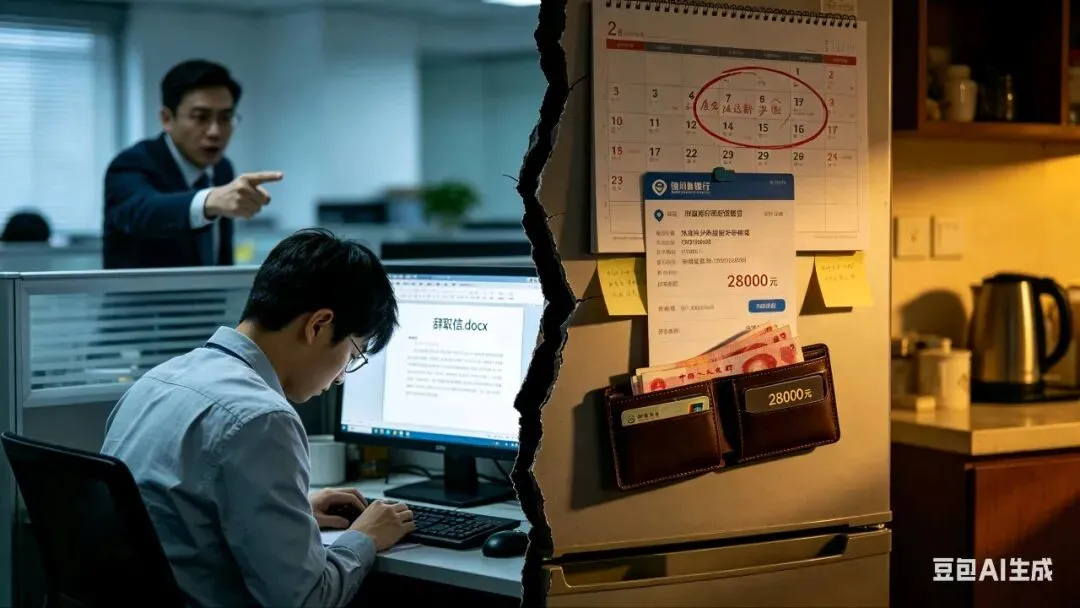

小杨,26岁,曾经是“精致穷”的典型代表。买包分期、旅游分期、医美分期,最高峰时同时欠着5张信用卡和3个网贷平台,总负债8万多。她形容那段日子:“每个月工资到账,先还最低还款额,剩下的钱刚够吃饭。不敢生病,不敢社交,不敢跟家里说。每天晚上都在算什么时候能还完,压力大到脱发。”

她用两年时间还清了所有债务。还完的那一刻,她把所有信用卡剪碎,卸载了所有借贷APP。从此以后,她再也没借过一分钱。“不是不需要,是不敢了。那种被债务追着跑的感觉,我不想再经历第二次。”

数据印证了她的感受:2025年中国居民短期贷款减少了8351亿元,信用卡和消费贷主动收缩的趋势明显。不是银行不借了,是年轻人不敢借了。

第二重创伤:以贷养贷的链条,断过一次就不敢再接。

很多人不是只欠一笔债,而是用A平台的额度还B平台的账单,再用C平台的额度还A平台。这条链子一旦断了,就是全面逾期、催收电话、征信黑名单。

逾期不良人数约3800万,占比接近22%,相当于每100个90后里就有22人已经违约。这些人的共同感受是:催收电话打给父母、打给同事、打给领导,那种羞耻感和恐惧感,一辈子都忘不了。他们不敢再借钱,不是因为不需要,是因为怕了。

所以,“不敢借钱”的核心心理可以概括为一句话:不是不需要钱,是不想再被钱绑架——还债的痛,比借钱的爽,持久一百倍。

二、不敢谈恋爱:不是不想爱,是爱不起

再看“不敢谈恋爱”背后的经济账。

第一重账:恋爱太贵了。

某婚恋平台2025年发布的《年轻人恋爱成本报告》显示,一线城市情侣月均恋爱花费约3200元,包括吃饭、看电影、礼物、短途旅行等。对于月薪一万、房贷就要还五六千的年轻人来说,3200元意味着什么?意味着剩下的钱连基本生活都不够。

一位28岁的男生在社交平台上写道:“我算了笔账,如果谈恋爱,我每个月要多花3000块。这3000块是我存下来应急的钱。我不敢赌,因为我赌不起。”

第二重账:分手的代价,比恋爱更大。

恋爱不只是花钱,分手还可能“赔钱”。送出的礼物要不回来,一起旅游的费用打水漂,如果同居了还有房租押金的问题。更扎心的是,很多人为了谈恋爱借钱,分手后债务还在,人没了。

一位女生分享了自己的经历:“我为了跟前男友去三亚过生日,刷了信用卡。后来分手了,钱还没还完。每次看到账单上的那笔消费,都觉得自己像个傻子。”

第三重账:情感上的“不敢欠”。

“零负债青年”的理念不仅是金钱上的不欠债,情感上也不想欠。很多人选择不谈恋爱,是因为不想“亏欠”对方——不想让对方为自己花钱,不想让对方等自己,不想让对方因为自己而受委屈。

一位26岁的男生说:“我现在没房没车,存款也没多少。我不想让一个女生跟着我吃苦。等我条件好一点再说吧。”这句话听起来很负责,背后却是深深的自卑和无力。

所以,“不敢谈恋爱”的核心心理可以概括为一句话:不是不想爱,是爱不起——爱情是有成本的,而我已经付不起了。

三、不敢辞职:不是没骨气,是没底气

最后看“不敢辞职”背后的生存逻辑。

第一重逻辑:存款撑不起空窗期。

2025年就业市场数据显示,平均求职周期为3-6个月。按一线城市月均生活成本6000元计算,6个月的空窗期需要3.6万元应急资金。而年轻人的存款中位数是多少?某招聘平台数据显示,25-30岁职场人存款中位数仅为2.8万元。

这意味着,大多数人被裁员后,只能撑4-5个月。如果这期间找不到工作,就得借钱——而他们又不敢借钱。于是,只能忍。

一位被PUA了两年不敢辞职的女生说:“我每天上班跟上坟一样,领导骂我我也不敢顶嘴。不是没脾气,是没存款。我算过,我辞职后只能撑三个月。三个月找不到工作怎么办?我不敢想。”

第二重逻辑:房贷、车贷、房租,月月都要还。

对于有房贷的年轻人来说,辞职不是一个人的事,是整个家庭的命。每个月固定日期银行会自动扣款,钱不够就会逾期、上征信、甚至法拍。

一位32岁的程序员说:“我每天晚上加班到十一二点,不是喜欢加班,是不敢不加。公司要优化,第一个裁的就是绩效差的。我不能被裁,因为房贷不能断。”他不是不想辞职,是不敢。不是没能力,是没退路。

第三重逻辑:年龄焦虑 + 技能焦虑。

30岁以上的职场人,还有一个隐形的恐惧:怕辞职后找不到同等薪资的工作。互联网行业的“35岁门槛”像一把悬在头顶的刀,每过一天就更近一点。很多人不敢辞职,是因为怕下一份工作工资更低、岗位更差、甚至根本找不到。

所以,“不敢辞职”的核心心理可以概括为一句话:不是没骨气,是没底气——存款撑不起空窗期,房贷等不起空档期,年龄等不起试错期。

四、核心发现:“三不敢”的背后,是安全感的全面塌方

用一张表可以看得更清楚:

回到最初的问题:这届年轻人,到底在怕什么?

答案是:他们怕的不是具体的某件事,而是“失控”。怕借钱后还不上,怕恋爱后分不起,怕辞职后找不到工作。他们用“不敢”来规避风险,却也因此被困在了原地。

有人把这叫做“躺平”,有人把这叫做“保守”。但对于身处其中的年轻人来说,这不是选择,是本能。当收入增速追不上支出压力,当就业市场充满不确定性,当房价和物价一起高企,“不敢”就成了最理性的自我保护。

一位社会学家曾说过:“当一个人开始频繁说‘不敢’的时候,不是他变懦弱了,是这个社会给他的容错空间太小了。”

五、一句话总结

这届年轻人,不是不想借钱,是不敢再被催债电话惊醒;不是不想恋爱,是不敢让另一个人跟着自己吃苦;不是不想辞职,是不敢让房贷断供、让生活崩塌。

“三不敢”的背后,是一个时代的集体焦虑——经济增速放缓、就业压力增大、生活成本攀升,年轻人在夹缝中求生存,用“不敢”换“安全”。

但“不敢”终究不是答案。真正的问题不是“年轻人为什么不敢”,而是“社会能不能让年轻人敢”。

当收入能覆盖生活,当失业有足够的保障,当恋爱不再是经济负担——到那时,年轻人自然会从“不敢”变成“敢”。

在那一天到来之前,请允许他们先“不敢”着。这不是认输,是在积蓄力量。

不敢不是懦弱,是清醒。不敢不是放弃,是等待。