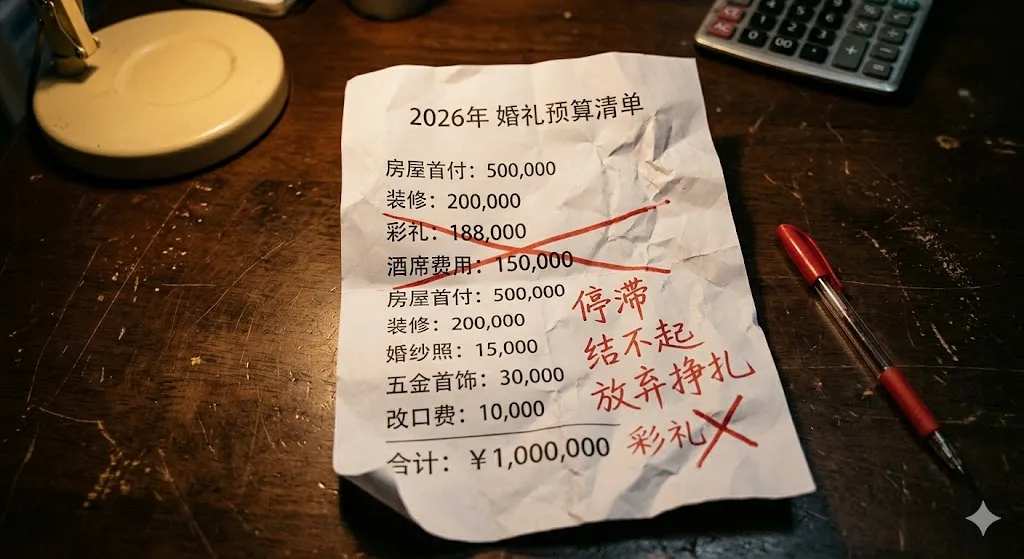

“彩礼起步18万8,加上三金、改口费、婚纱照,杂七杂八近15万;代步车十多万起步;婚房首付加简单装修,怎么也得五六十万……”

当一位父亲在深夜的灯下,按完计算器上的最后一个数字时,他长长地叹了一口气。

“林林总总加起来逼近100万,这婚,咱们家是真的结不起了。”

时间来到2026年,如果你经常刷短视频,或者留意过身边的相亲局,你会发现一个极其反常的“怪现象”:那些曾经为了儿子结婚急得团团转的家庭,突然开始集体“躺平”了。

相亲局不再一场接一场地赶,婚房首付不再咬牙去借,甚至连逢年过节的例行催婚,都默契地销声匿迹。

为什么拼了一代人的那套“买房、给彩礼、成家立业”的完美模板,在如今开始大面积失灵?

其实,表面上看是“躺平”和“摆烂”,本质上,这却是一次中国家庭集体的风险再评估。

大家终于认清了一个现实:当婚姻的门槛高到需要掏空两代人的家底时,把“结婚”从人生必选项里划掉,才是最理性的止损。

01父母的沉默:再往前推一步,就是万丈深渊的债

最早释放出“躺平”信号的,往往是曾经最狂热的父母。

我们都见过那种为了孩子“连轴转”的中国式父母:孩子上学时,他们拼了老命买学区房;孩子毕业时,他们到处托关系找工作;到了谈婚论嫁的年纪,他们更是如同上了发条一般,四处搜刮相亲资源,准备砸下半辈子的血汗钱凑首付、备彩礼。

十年前,这套“榨干自己、托举儿子”的模式,被全社会默认为一种伟大且必须的“父母责任”。

但到了今天,它开始被越来越多人视为深不见底的“无底洞”。

把账摊在桌面上,一目了然。对于绝大多数普通工薪家庭来说,拿出100万现金,根本不是一句轻飘飘的“努努力就能行”,而是“要把后半生全部押上”。

一旦把这笔账算清,父母的策略就会发生180度的大转弯。他们不再到处求人介绍对象,不再把儿子的婚姻当作家庭KPI。

很多父母的沉默,根本不是不爱孩子了,而是他们绝望地发现:以现在的经济大环境,再往前推一步去促成这桩婚事,全家背上的就是还不完的债。

“儿孙自有儿孙福,没有儿孙我享福。”这句原本是网络上的调侃,如今却成了无数父母面对巨大风险时的真实防御机制。我可以爱你,但我真的不能用自己晚年的救命钱,去替你支付这场昂贵的社会表演了。

02年轻人的觉醒:高杠杆的婚姻,经不起任何风吹草动

接着出现的,是处于漩涡中心的儿子的反应:不再配合父母“冲刺”,拒绝步入这场高杠杆的游戏。

“与其顶着天价债务结婚,不如先踏踏实实一个人把日子过好。”这种声音,在各大城市的年轻男性群体中早已成为共识。

外界总爱站在道德制高点,把这种行为简化成男生的“没有担当”或“摆烂”。但只要你站在当事人的角度,逻辑极其直白且现实:

如果一段婚姻的起点,是男方家庭的巨额转移支付和高杠杆负债,那么婚后的每一次争吵、每一次失业、每一次生活的坎坷,都可能被债务无限放大。

更残酷的现实是,就算男方家庭砸锅卖铁凑齐了这一大笔钱,婚姻也并不会因此变得更稳固。

社交媒体上,无数个血淋淋的案例都在反问: 一百万砸下去,能买来尊重吗?一套写着双方名字的房产,能买来永远的安全感吗?

如果答案是“未必”,那为什么要把两代人的养老钱和健康,去换一段“充满算计且随时可能崩盘”的关系?

这也是“养儿家庭突然躺平”的关键转折点:过去的父母坚信“砸钱能迈过婚姻的门槛”;而现在的父母和年轻人都看透了,“砸钱只会把破产的风险转移到自己身上”。

03划清边界:家庭关系的“资产重组”

当“支付能力”跟不上“义务扩张”时,越来越多的家庭开始选择强调边界感。这不仅是自我保护,更是今年婚恋舆论的核心提纲:

其一,婚姻自主:“结不结婚,你自己说了算,我们不催。”

其二,育儿自负:“你们生了自己养,我们绝不当免费保姆。”

其三,互不将就:“不被亲情绑架,能过就过,不过拉倒。”

这三条规矩,听起来似乎冷漠得不近人情。但实则,这是极其精准的“家庭风险管理”。

它把婚姻的责任,从过去的“父母砸锅卖铁兜底”,改回了“成年人的自负盈亏”;它把育儿的重担,从“老一辈理所当然接盘”,改回了“谁生谁养”。

这不是人与人之间的人情淡薄了,而是试错成本和未来的不确定性太高了,硬生生地逼出了现代家庭清晰的边界。

很多人不愿承认的一个事实是:当婚恋被明码标价为一场百万元级别的家庭工程时,父母如果不果断划清边界,反而才是不正常的。

如果我们只把矛头对准“天价彩礼”,其实很容易看漏更大的结构性压力——房子和就业预期。

婚恋成本里,最重、最压垮人的,往往是那些“必须具备”的资产门槛:房子要现成的,车子要体面的,工作要稳定且高薪的。可这些门槛,早已经远远把普通家庭的收入增长速度甩在了身后。

于是,最惨烈的场景出现了:父母掏空六个钱包付了首付,儿子背上三十年的房贷,再叠加十几万的彩礼和婚礼支出。婚后的生活瞬间被现金流死死锁住,两代人一起被按在债务的泥潭里,连生病都不敢。

当普通家庭连入场券都买不起的时候,靠几句轻飘飘的道德劝说,还能让人继续“冲锋陷阵”吗?

04结语:退出的,永远是风险承受能力最低的人

把视线放宽到全球,从东亚到欧美,“晚婚”、“不婚”、“少子化”早已是不可逆的长期趋势。

高成本的生活,正在让全世界的年轻人推迟甚至放弃婚育。

2026年的这个“怪现象”,一点都不怪。它只是在冷酷地提醒我们:当婚姻被彻底包装成一套昂贵的社会工程、一种高风险的金融产品时,最先选择退出的,永远是风险承受能力最低的普通人。

当父母停止了“无限托举”,并不是这个家庭失去了爱,而是那套“父母用牺牲换取孩子社会通行证”的旧模式,彻底失去了合法性。

当那张通行证的价格,涨到了需要透支父母的养老金、透支年轻人的健康、甚至透支一个家庭的尊严时,这场交易自然会崩盘。

把家庭从无止境的支付链条里抽身出来,保住最低的生活安全线,才是成年人最顶级的清醒。

承认自己扛不起,就不硬扛;看透了靠透支换来的圆满未必值得,就果断转身。

这无关输赢,这只是生活摊开账本后,普通人为了生存,做出的最无奈但也最正确的选择。

【正文结束】