无论是正在备婚,还是已经组建家庭,婚姻中的债务问题,一直是大众高度关注的民生问题。

很多人都存在普遍疑惑:伴侣婚前欠下的信用卡、网贷、各类个人外债,在领取结婚证、建立婚姻关系之后,是否会自动变成夫妻共同债务?

现实生活中,不少人因法律知识欠缺、债务边界认知模糊,婚后在不知情、不情愿的情况下,被动替另一半偿还婚前债务,最终造成个人财产受损,引发夫妻矛盾与家庭纠纷。

结合《中华人民共和国民法典》最新法律规定,今天我为大家讲透婚前债务的认定规则,帮所有人避开婚姻债务陷阱。

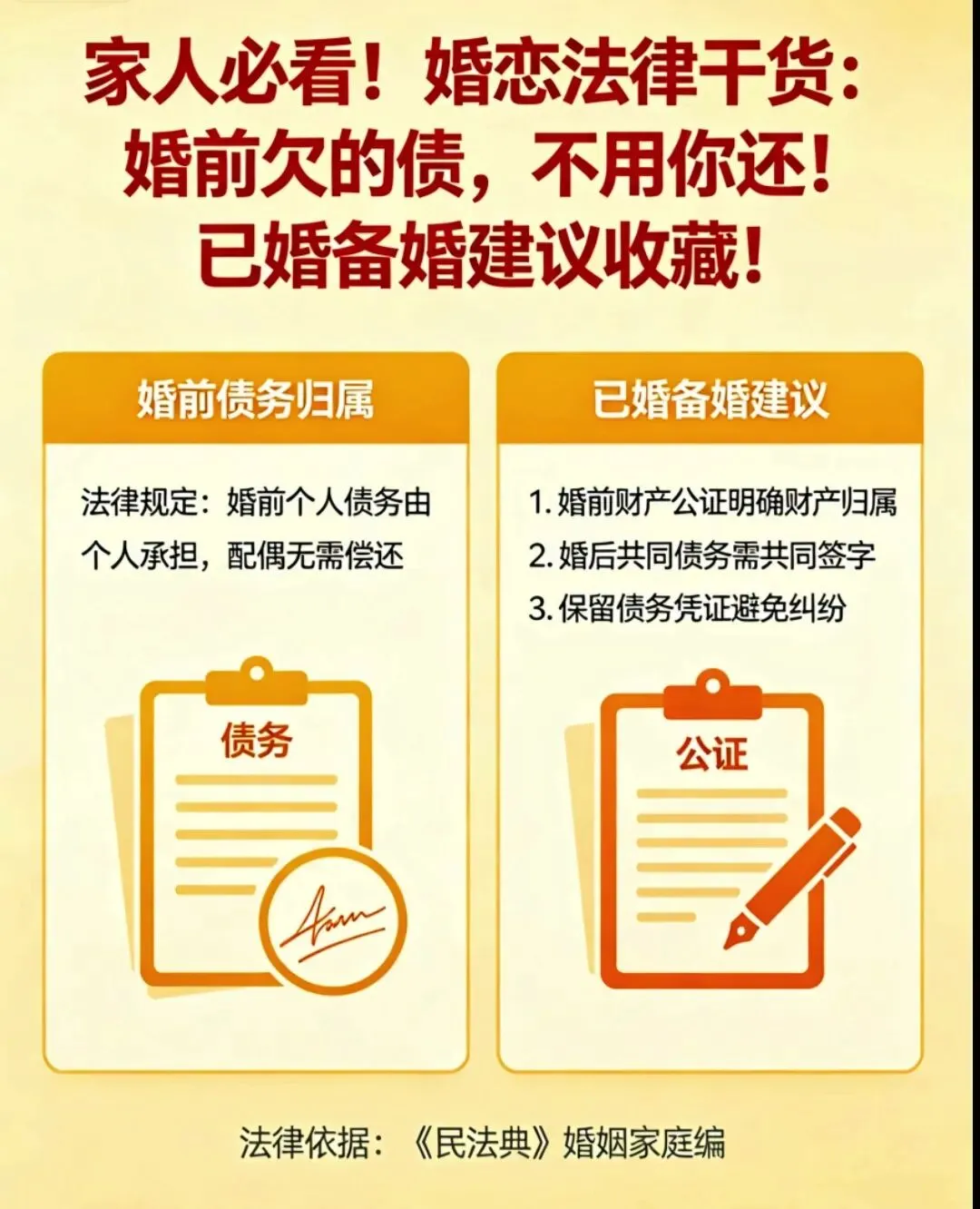

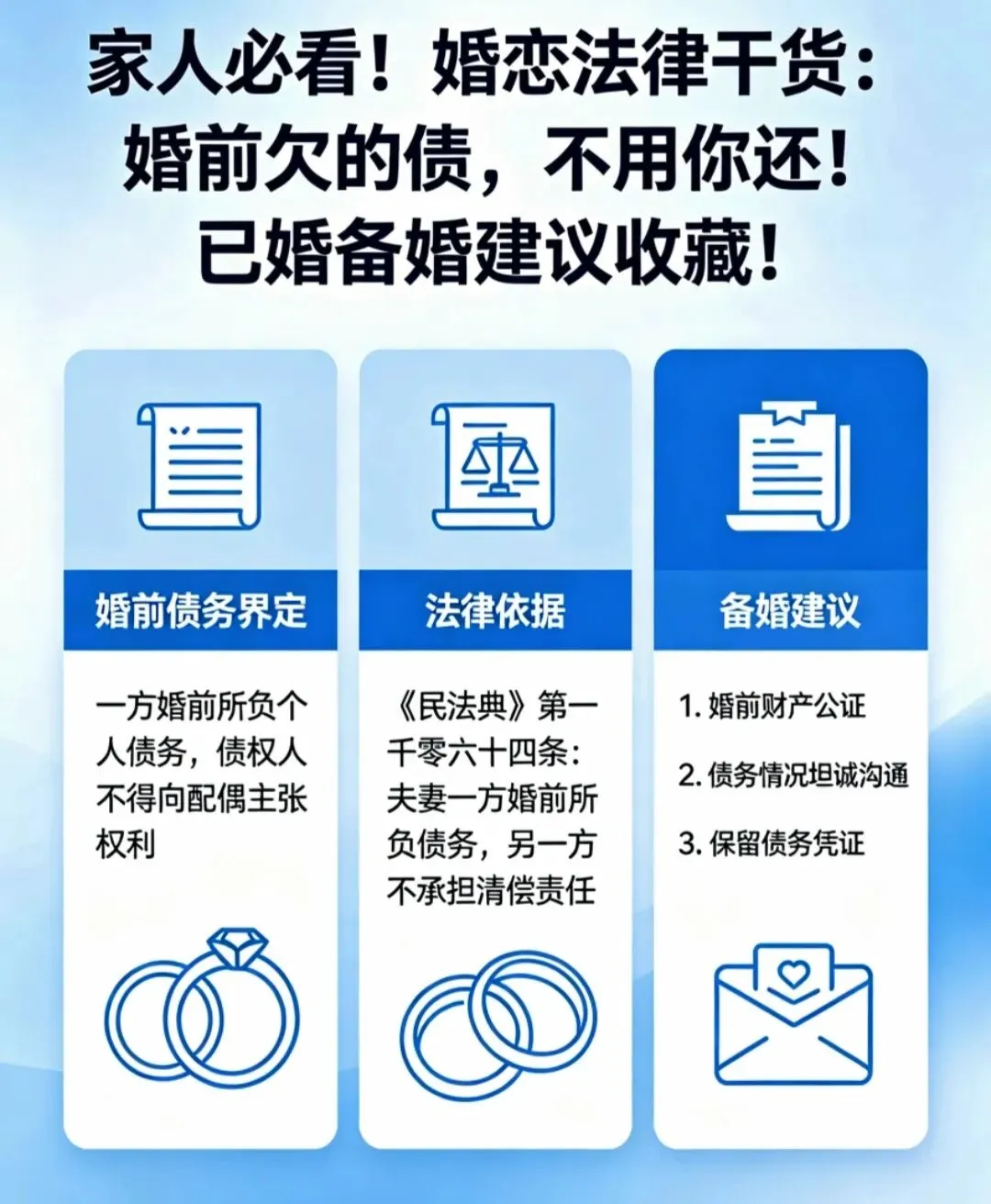

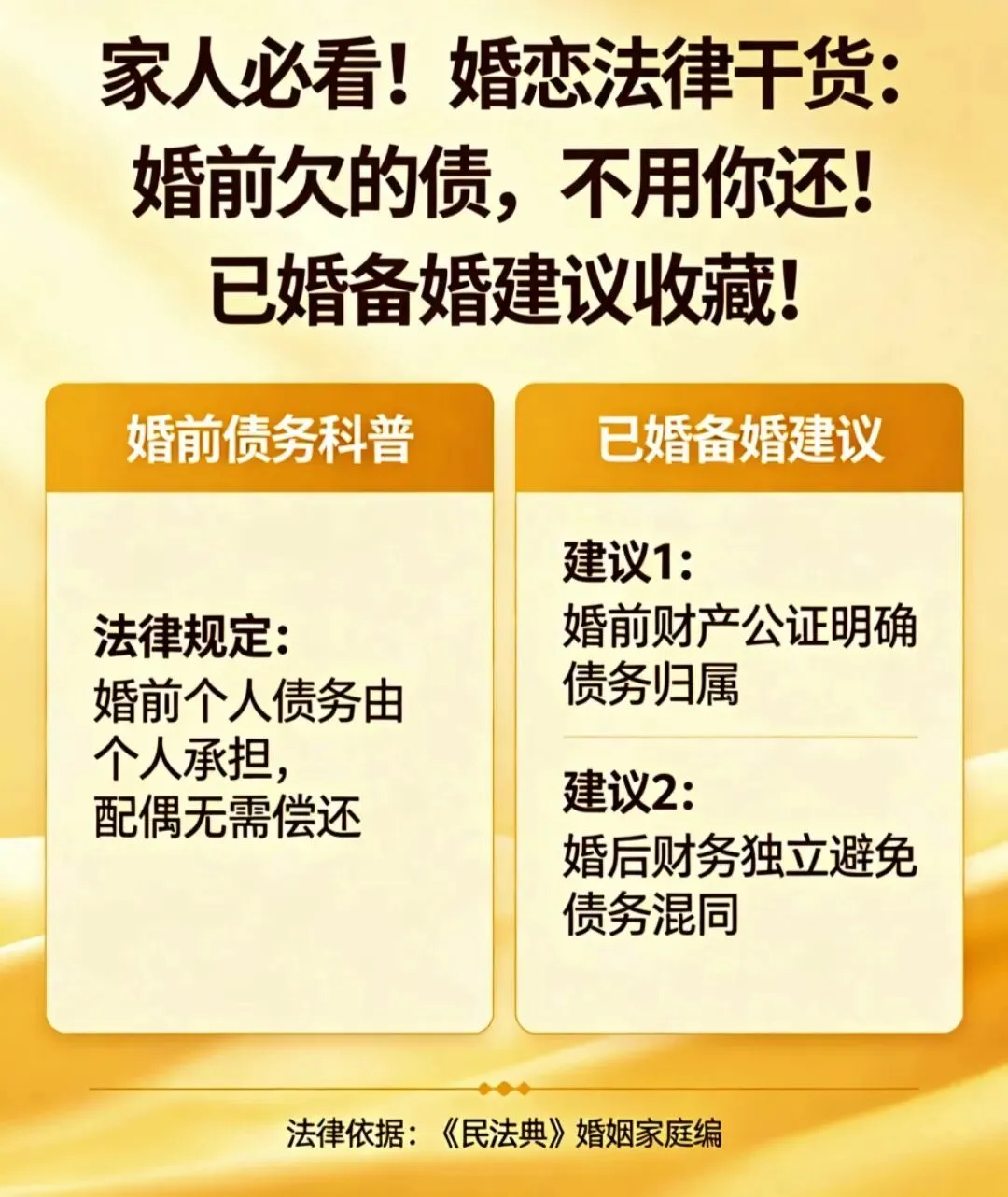

法律明确规定:婚前一方单独产生的债务,原则上属于个人债务,不会因结婚而自动转化为夫妻共同债务。

婚姻仅代表人身关系的结合,不会混同双方的个人财产与个人负债。

结婚登记之前,一方自行借贷、独自欠下的所有款项,无论欠款缘由、金额多少,都由其个人独立偿还。

只要本人没有参与借款、没有使用借款资金、没有书面或口头认可共同还债,就无需为对方的婚前债务买单,依法受到法律保护。

法律始终遵循权利与义务相统一的基本原则,在三种法定情形下,婚前个人债务会依法转化为夫妻共同债务,需要双方共同承担还款责任:

1. 婚前借款,实际用于婚后家庭共同生活

一方婚前借款并非用于个人消费、独自挥霍,而是用于购置婚房、房屋装修、婚礼筹办、婚后生活用品采购等家庭开支。

该笔债务直接服务于夫妻共同生活,双方共同享有实际利益,因此需要共同承担债务。

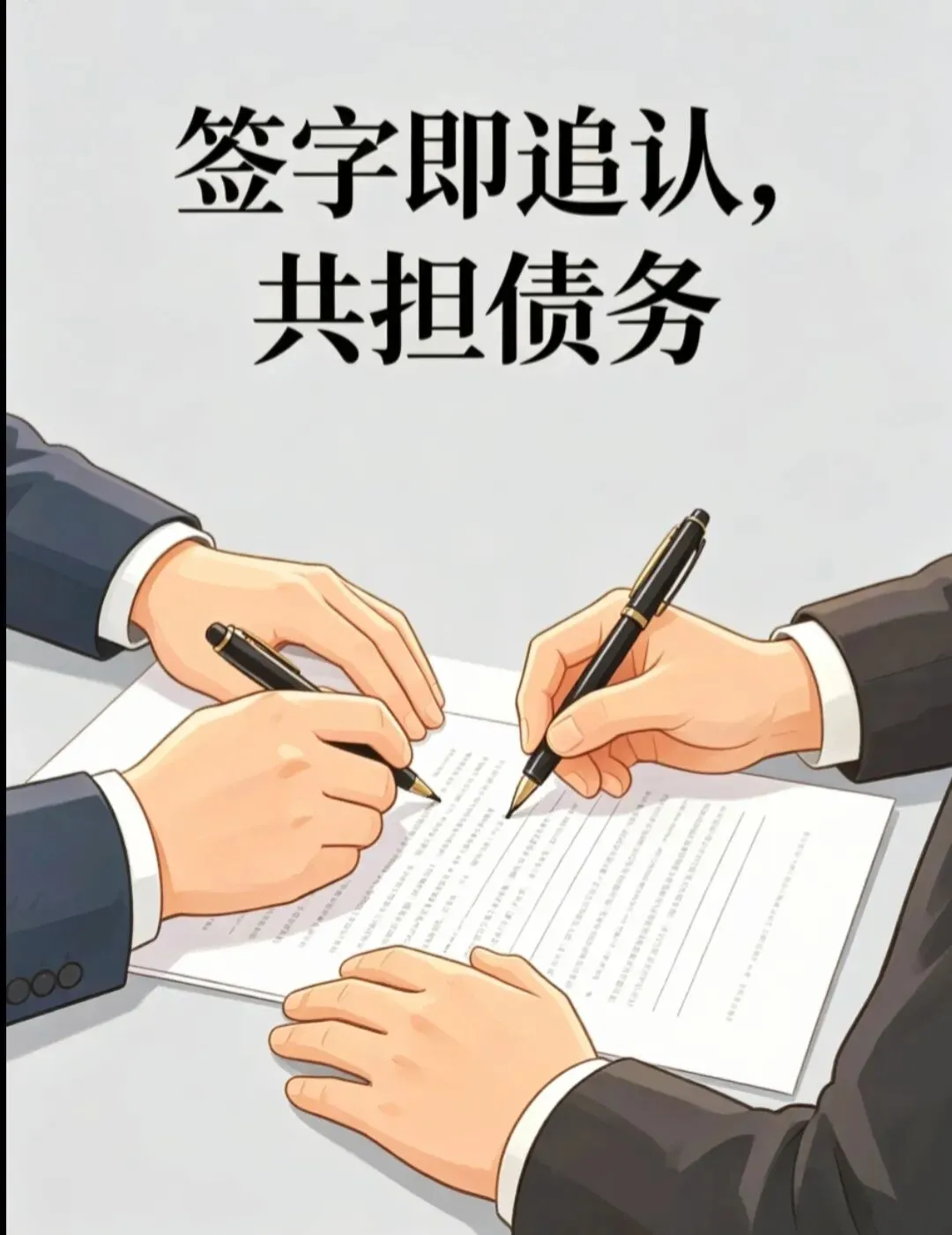

2. 本人签字确认,或主动追认共同还债

如果在借条、贷款合同、借贷协议等法律文件上签字,或是通过聊天记录、口头约定等方式,明确承诺共同还款;

长期使用夫妻共同存款、婚后共同收入偿还对方婚前债务,均视为自愿追认债务,债务性质直接变更为夫妻共同债务。

3. 婚前借款投入共同经营,婚后共享经营收益

一方婚前借款用于开店、创业、项目投资等生产经营活动,婚后经营所得持续补贴家用、维持家庭开销,夫妻双方共同参与经营、共享收益。

按照收益共享、债务共担的法律逻辑,该笔婚前借款属于夫妻共同债务。

谈婚论嫁,坦诚比隐瞒重要,清醒比盲从长久。

感情需要真心相待,但财产权益更需要法律守护。

我们不必算计伴侣,更不必过度猜忌防备,但绝对不能稀里糊涂替他人背负婚前债务,消耗自己的生活与积蓄。

做好这三点,清晰划分债务边界,稳稳守住自身财产安全:

✅婚前主动坦诚,财务透明化

备婚阶段不必回避金钱与债务问题,主动沟通了解对方负债情况、欠款用途、还款计划。

真心过日子的婚姻,财务透明是底线,提前规避隐患,才能长久安稳。

✅谨慎签署文件,拒绝盲目兜底

面对各类借贷合同、欠款协议,绝不随意签字确认;

杜绝动用夫妻共同财产,偿还对方婚前个人债务,从源头杜绝债务混同。

✅留存完整证据,筑牢法律保障

妥善保存聊天记录、借贷凭证、转账流水、消费单据等,明确资金去向与债务归属。

一旦发生纠纷,完整的证据链,就是维护自身合法权益的关键。

相爱是婚姻的底色,懂法是成年人的底气。

这篇干货满满的婚恋法律科普,适合已婚、备婚、待婚每一个人阅读收藏。

多学一点法律知识,少走一点婚姻弯路,合理界定财产与债务,减少家庭矛盾,守护好自己的幸福与权益。

建议转发给家人、伴侣、亲友,一起学法懂法,理性婚恋。