今年春节,内江市东兴区的小张带女友回家商议婚事。女方父母爽快地表示可以不要彩礼,却反复询问:“你爸妈的养老金,每月能领多少?”当得知小张父母仅依靠每月200元左右的城乡居民养老金时,婚事陷入了犹豫。

曾几何时,“彩礼”是婚嫁谈判桌上的绝对主角。但如今,在四川越来越多的家庭中,一场静悄悄的观念革命正在发生:“父母是否有稳定充足的养老金”,正取代“一次性彩礼”,成为衡量一个新家庭未来抗风险能力的核心指标。这并非情感的算计,而是一个家庭在面对现实压力时,最理性的长远考量。

一、观念的变迁:从“一次性彩礼”到“终身现金流”

过去,彩礼被视为对新家庭的启动资金或对女方家庭的补偿。但其本质是一次性、消耗性的。无论是用于购置物品还是补贴家用,这笔钱会在几年内逐渐消耗殆尽。

而今天,当“421”或“422”家庭结构(夫妻二人赡养四位老人、抚养一至两个孩子)成为常态,年轻夫妻肩上的经济压力是前所未有的。此时,父母拥有一份与生命等长、按月发放、稳定增长的养老金,其价值便凸显出来。

· 彩礼的作用:是锦上添花的“启动金”,用于应对新婚阶段的短期开支。

· 养老金的作用:是雪中送炭的“防洪堤”,用于抵御贯穿整个中年阶段的长期风险——父母医疗、子女教育、自身职业波动。

这场观念的变迁,是社会进步和社会保障意识觉醒的必然结果。它意味着,婚姻的考量正从短期的“面子”工程,转向长期的“里子”建设。

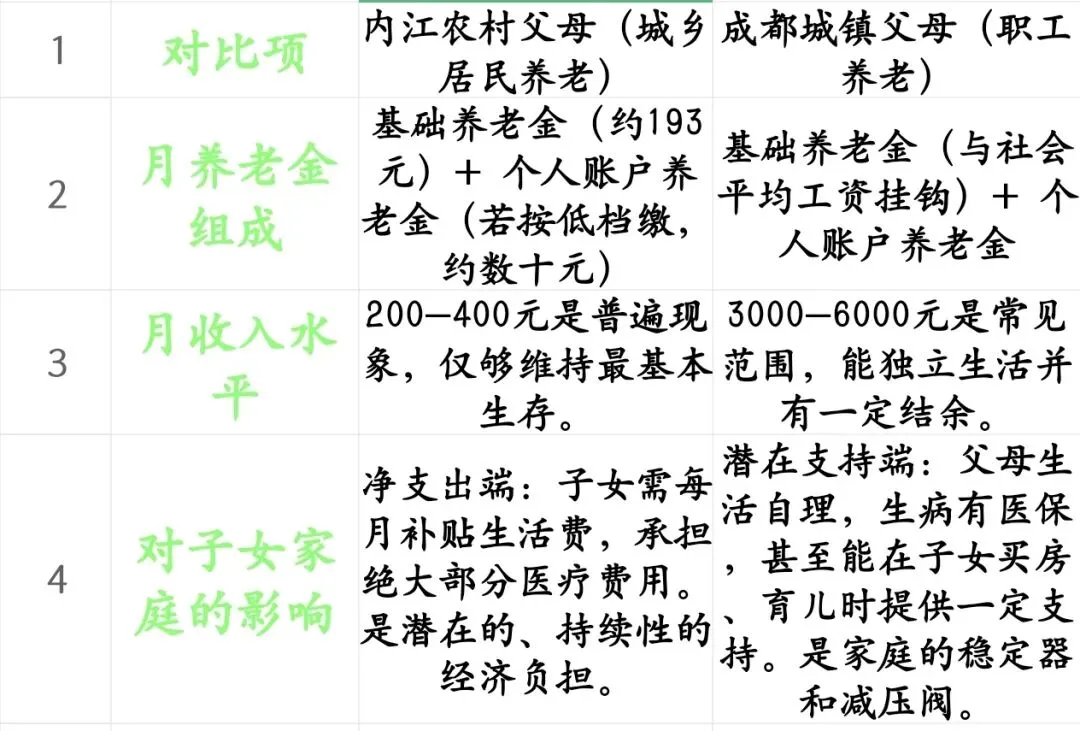

二、现实的账本:内江的“几百元”与成都的“几千元”

为什么养老金如此关键?让我们用四川省内最直观的差距来算笔账。

假设一对四川内江的农村父母(按东兴区标准)和一对成都的城镇退休职工父母:

残酷的现实是:当内江的小夫妻为每月补贴父母上千元生活费而焦头烂额时,成都的同龄人可能正享受着父母每月几千元退休金带来的轻松。这份差距,在长达二三十年的赡养周期里,会被放大成数十万甚至上百万元的财富鸿沟,直接决定两个年轻家庭的生活质量和抗风险能力。

三、社保的真相:它买的不是钱,是“选择权”与“安全感”

父母拥有充足的养老金,为整个家庭购买的其实是三样无法用彩礼衡量的东西:

1. 父母的“经济尊严”与“选择权”:他们可以自由安排生活,不必因完全依赖子女而小心翼翼,在生病时敢于就医,在社交时保有底气。

2. 子女的“职业容错空间”:当子女面临失业、创业或想深造时,不会因身后有急需用钱的父母而不敢做任何冒险,人生选择更多。

3. 家庭的“风险隔离屏障”:将父母的养老风险,从依靠不确定的子女孝心和收入,转移给由国家信用背书的、稳固的养老金体系。这是对家庭财务最有效的风险管控。

四、行动与建议:如何为家庭筑牢这座“靠山”?

面对这样的现实,抱怨不如行动。无论是为自己规划,还是为父母补足保障,现在行动都为时不晚。

给年轻人的建议:

1. 重新审视社保:别再嫌弃每月被扣除的社保费。职工社保是普通人能获得的、性价比最高的养老保障,坚持“长缴、多缴”,就是为自己未来的婚姻竞争力添砖加瓦。

2. 为父母紧急补课:立即核实父母的参保情况。如果他们是1966年或以前出生的四川农村居民,务必抓住2026年12月1日前最后的补缴窗口期。在能力范围内,为他们选择最高档(如内江东兴区的6000元档)一次性补缴,将他们的养老金从每月两三百元,提升到七八百元甚至更高。这可能是你为家庭未来做的最划算的一笔投资。

给所有家庭的启示:

婚姻的本质是组建一个共同抵御风险的命运共同体。在风雨来临前,共同筑牢“养老金”这座堤坝,远比纠结于“彩礼”这一桶金重要得多。当彩礼的喧嚣褪去,一份写进国家制度的、终身发放的养老金,才是给子女最长情的支持,也是一个家庭最深沉、最可靠的底气。

---

作者:凉凉