从“强目的”到“弱社交”,93.8亿赛道如何重塑信任?

在快节奏的现代生活中,“寻找另一半”似乎正成为一场越来越难的修行。数据显示,2018年至2022年,中国结婚率持续走低,2022年已降至4.8%;与此同时,初婚年龄不断推迟,25-29岁已成为结婚登记的主力军。当传统的“到了年纪就结婚”观念被“找不到合适的宁愿不结”所取代,当年轻人不再满足于物质条件的匹配而更追求灵魂的共振,中国的婚恋社交服务市场正站在一个巨大的十字路口。

面对这一社会痛点,国家层面频频出台政策规范行业、鼓励公益相亲;市场层面,一个规模已达93.8亿元的庞大产业正在悄然蜕变。从传统的线下婚介所到垂直婚恋网站,再到如今大行其道的陌生人社交APP,婚恋服务的形态正在经历一场深刻的“去中心化”革命。然而,行业的野蛮生长也伴随着信任危机:信息虚假、营销套路、隐私泄露等问题频发,尤其是今年“3·15”晚会的曝光,更是将行业乱象推至风口浪尖。

本报告基于艾媒咨询最新发布的《2024-2025年中国婚恋社交服务市场研究报告》,深度剖析在结婚率下行与婚恋观念重塑的双重背景下,中国婚恋社交服务市场如何破局重生?用户到底需要什么样的婚恋服务?未来行业又将走向何方?让我们一同揭开这93.8亿市场背后的真相与机遇。

一、市场概览:93.8亿规模背后的增长逻辑

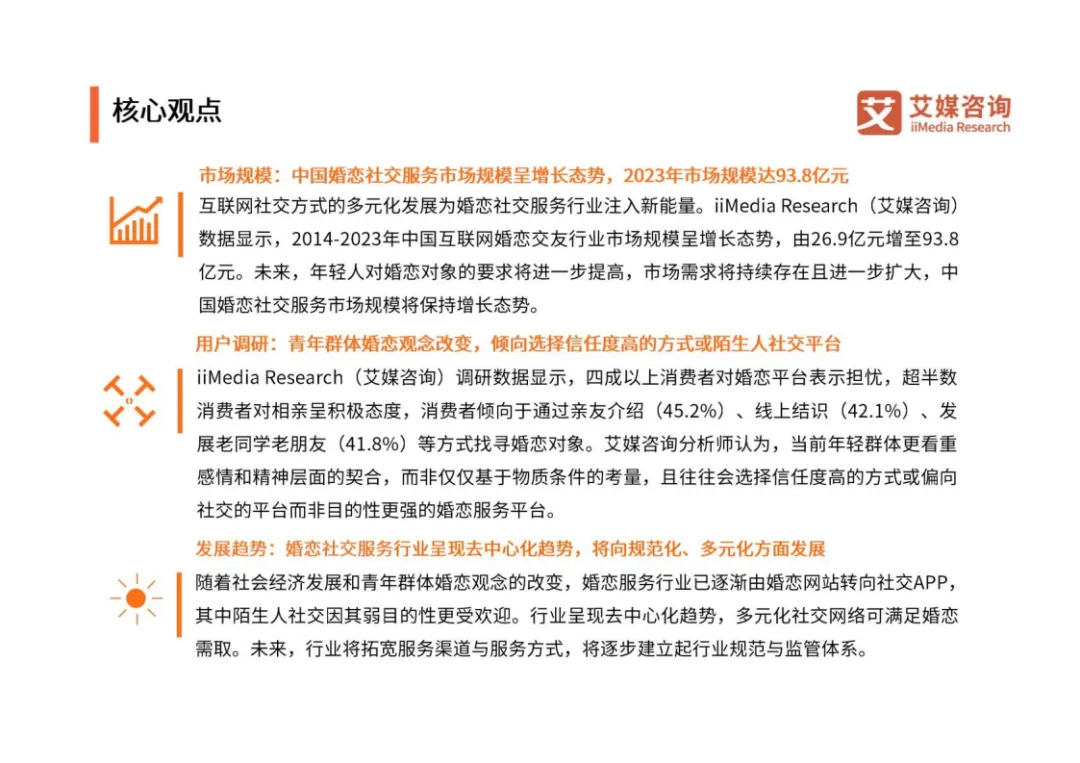

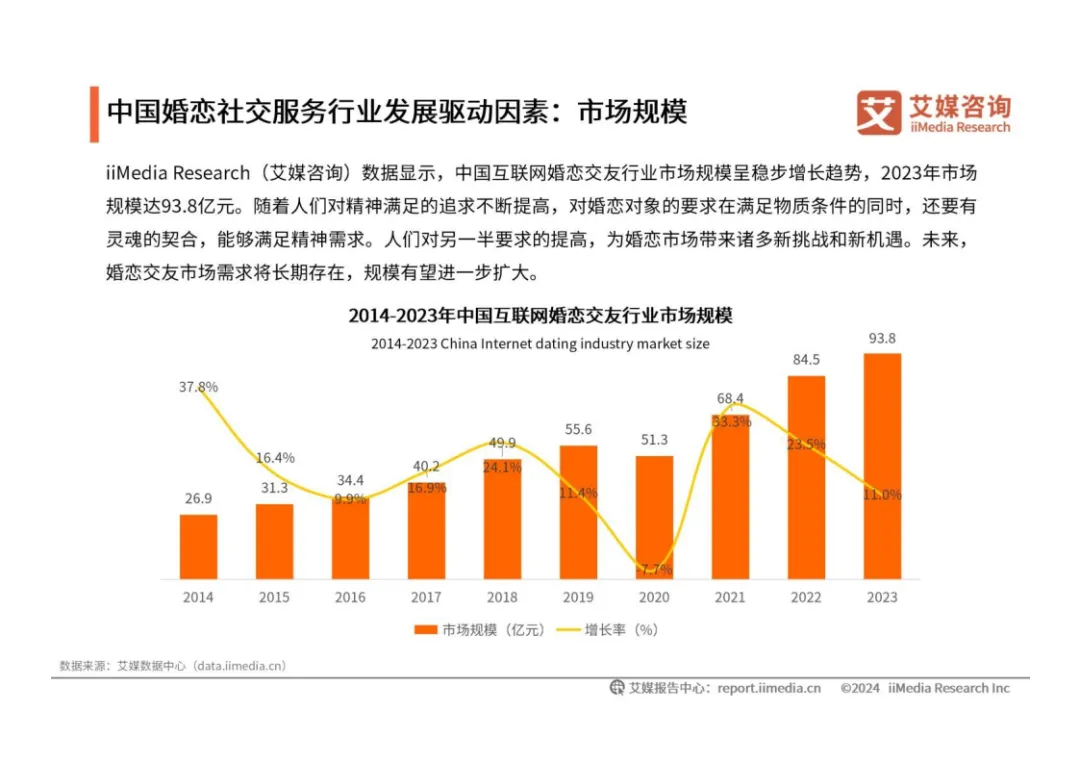

尽管宏观结婚率数据承压,但婚恋社交服务市场却展现出顽强的生命力。报告数据显示,2014年至2023年,中国互联网婚恋交友行业市场规模呈稳步增长态势,从26.9亿元攀升至93.8亿元。

这一增长并非偶然,而是多重驱动因素共同作用的结果:

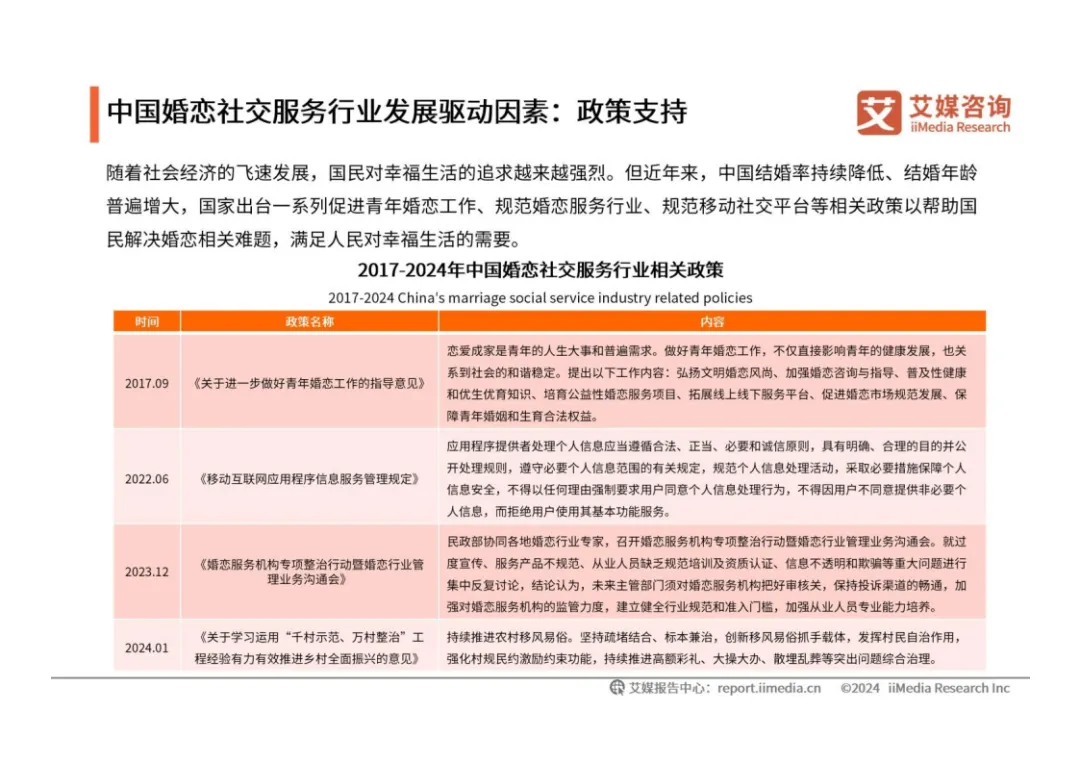

政策红利释放:从2017年《关于进一步做好青年婚恋工作的指导意见》到2023年民政部牵头开展的婚恋服务机构专项整治行动,国家政策不仅在宏观上鼓励青年婚恋,更在微观上着力规范市场秩序,打击乱象,为行业健康发展保驾护航。互联网普及深化:截至2023年,中国网民规模已超10亿,互联网普及率达77.5%。高度数字化的社会环境为婚恋服务从线下向线上迁移,以及衍生出多元化的“线上+线下”新模式提供了坚实基础。消费能力升级:2023年中国居民人均可支配收入达39218元,人均消费支出占可支配收入的68.3%。随着物质生活的富足,人们对精神层面的需求日益强烈,愿意为高质量的情感连接和婚恋服务付费。二、用户画像:谁在寻找爱?他们想要什么?

深入洞察消费者行为,我们发现婚恋市场的主体正在发生显著变化。

1. 核心人群:都市高知青年女性为主力

性别分布:女性消费者占比高达64.9%,显示出女性在婚恋市场中更为活跃和迫切的需求。年龄结构:25-35岁是绝对主力,占比67.4%,这与当前结婚登记人口的年龄分布高度重合。地域与学历:用户主要集中在一线、新一线及二线城市(合计占比超74%),且拥有本科及以上学历的用户占比接近九成(本科57.7% + 研究生及以上7.9% + 专科30.8%中的高知群体)。这群身处高压环境、受过良好教育的年轻人,对婚姻质量有着更高的期待。2. 观念转变:宁缺毋滥,精神契合至上

传统的“搭伙过日子”观念已成过去式。调研显示,约七成受访者认为“必须要找到合适的结婚对象才结婚”。男性对此态度的坚持度(75.5%)甚至略高于女性(71.3%)。年轻一代更看重个性表达、情感共鸣和精神层面的契合,不愿因家庭压力或社会时钟而将就。

3. 渠道偏好:信任是关键,熟人介绍仍占优

尽管互联网工具层出不穷,但信任度依然是用户选择渠道的第一考量。

首选方式:“亲友介绍”以45.2%的占比位居第一,紧随其后的是“线上结识(微信/QQ等)”(42.1%)和“发展老同学老朋友”(41.8%)。这些基于既有社交关系的途径天然具备较高的信任背书。平台选择:在具体APP偏好上,除了世纪佳缘、珍爱网等传统婚恋巨头外,陌陌(26.4%)和Soul(23.1%)等陌生人社交软件异军突起。这表明用户开始倾向于通过“弱目的性”的泛社交平台自然结识,而非直奔主题的硬性匹配。三、行业痛点:信任危机下的至暗时刻

市场的繁荣背后,隐藏着深刻的信任危机。报告指出,四成以上消费者对婚恋平台表示担忧,近半数人因“3·15”晚会曝光而降低使用频率。

主要痛点集中在以下三个方面:

信息虚假与杀猪盘:42.0%的用户担心婚恋对象信息造假。部分平台审核不严,甚至存在内部人员配合虚构人设、诱导高额消费的黑色产业链。营销套路与价格不透明:41.6%的用户反感过度营销和强制充值。服务产品价格因人而异、缺乏标准,动辄数千上万的会员费往往与服务价值不匹配。隐私泄露风险:41.3%的用户担忧个人隐私被滥用。在大数据时代,用户的情感数据、身份信息一旦泄露,极易成为电信诈骗的靶子。这些问题不仅损害了消费者权益,更重创了整个行业的声誉,导致“劣币驱逐良币”的现象时有发生。

四、未来趋势:去中心化、规范化与多元化

面对挑战,中国婚恋社交服务市场正迎来深刻的结构性调整,未来将呈现三大核心趋势:

1. 市场格局“去中心化”:从垂直网站到泛社交生态

传统的垂直婚恋网站因目的性过强、用户体验单一,活跃度逐渐被稀释。相反,具备“弱目的性”特征的陌生人社交APP、短视频平台、兴趣社区等多元化渠道正在崛起。用户更愿意在轻松自然的社交氛围中建立连接,婚恋服务将不再局限于专门的婚恋APP,而是嵌入到更广泛的社交场景中。

2. 行业监管“规范化”:重建信任是唯一出路

随着民政部和相关部门监管力度的加大,行业准入门槛将提高,从业人员资质认证将成为常态。未来,能够建立严格信息审核机制、实现价格透明化、切实保障用户隐私的平台才能生存。“真实” 将成为平台最核心的竞争力,优化用户质量、杜绝虚假宣传是行业整改的重中之重。

3. 服务模式“多元化”:线上线下深度融合

单一的线上匹配或线下门店已无法满足用户需求。未来的服务模式将更加灵活:

公益与商业结合:各地工会、政府主导的公益性相亲活动(如“会聚良缘”)将提供更多可信赖的官方背书渠道。技术赋能体验:利用AI大数据进行更精准的匹配,同时结合线下红娘的专业情感咨询,提供“算法+人工”的双重服务。内容化运营:通过直播相亲、情感课堂、社群活动等丰富内容,增强用户粘性,降低社交门槛。结语

婚恋,关乎个体的幸福,也关乎社会的和谐稳定。2024-2025年,中国婚恋社交服务市场正处于一个关键的转折期。93.8亿元的市场规模证明了需求的旺盛,但信任的缺失却是悬在行业头顶的达摩克利斯之剑。

对于从业者而言,唯有摒弃短视的流量收割思维,回归服务本质,以“真实”为基石,以“规范”为准绳,才能在去中心化的浪潮中站稳脚跟。对于广大单身青年来说,一个更加透明、多元、安全的婚恋环境正在逐步构建。

在这个充满不确定性的时代,或许我们无法预知缘分何时降临,但我们可以期待一个更值得信赖的相遇场景。当技术有了温度,当监管有了力度,当每一个渴望爱的灵魂都能被真诚对待,那扇通往幸福的大门,终将为我们缓缓打开。毕竟,爱不仅是本能,更值得被认真呵护。