个人大数据信用报告,婚恋报告,查询入口,一键查询,10秒出结果!!

在金融科技飞速发展的浪潮中,2026年信贷审批领域将迎来一场具有里程碑意义的变革,正式步入“六维智能评估”时代。这一创新体系犹如一座精密的信用评估大厦,整合了五大关键维度,构建起一套动态且精准的风控体系。

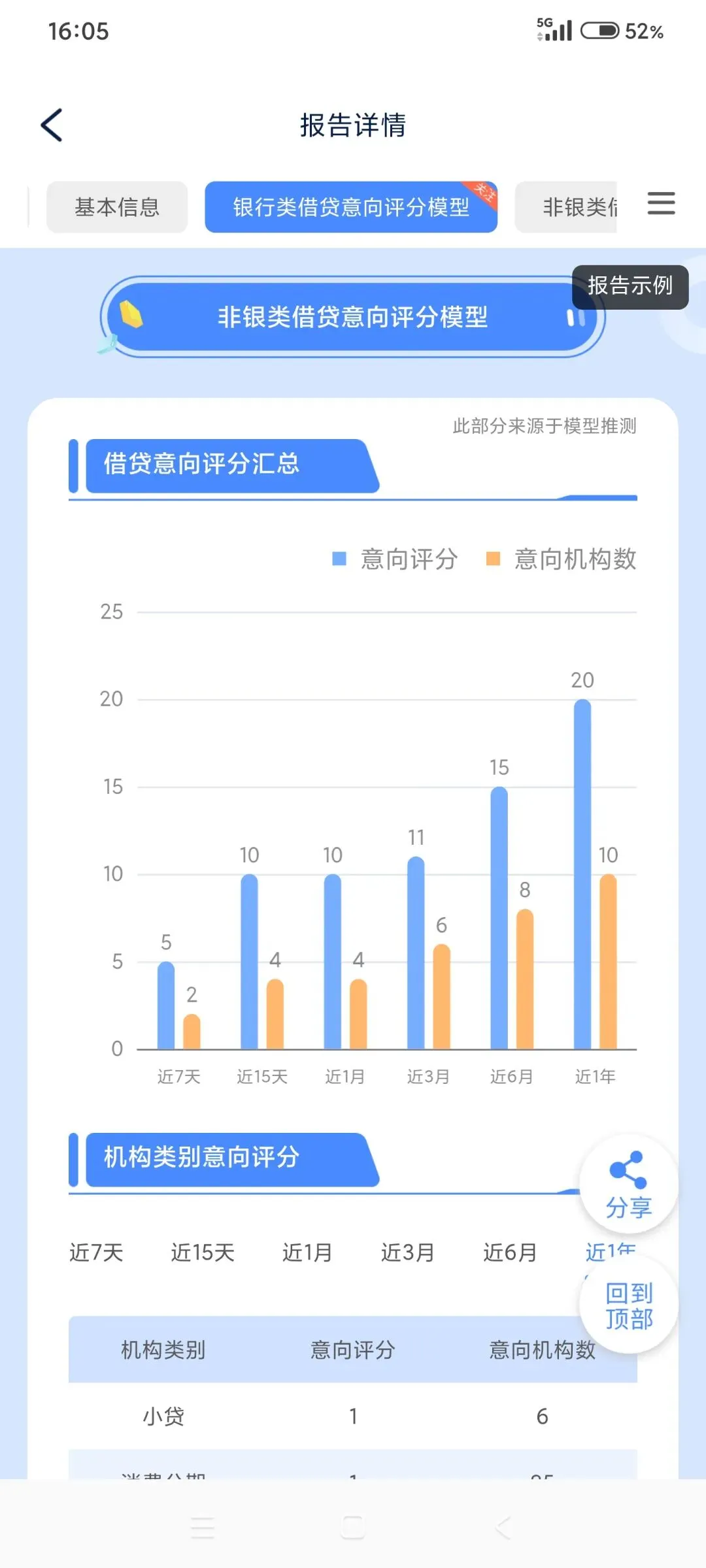

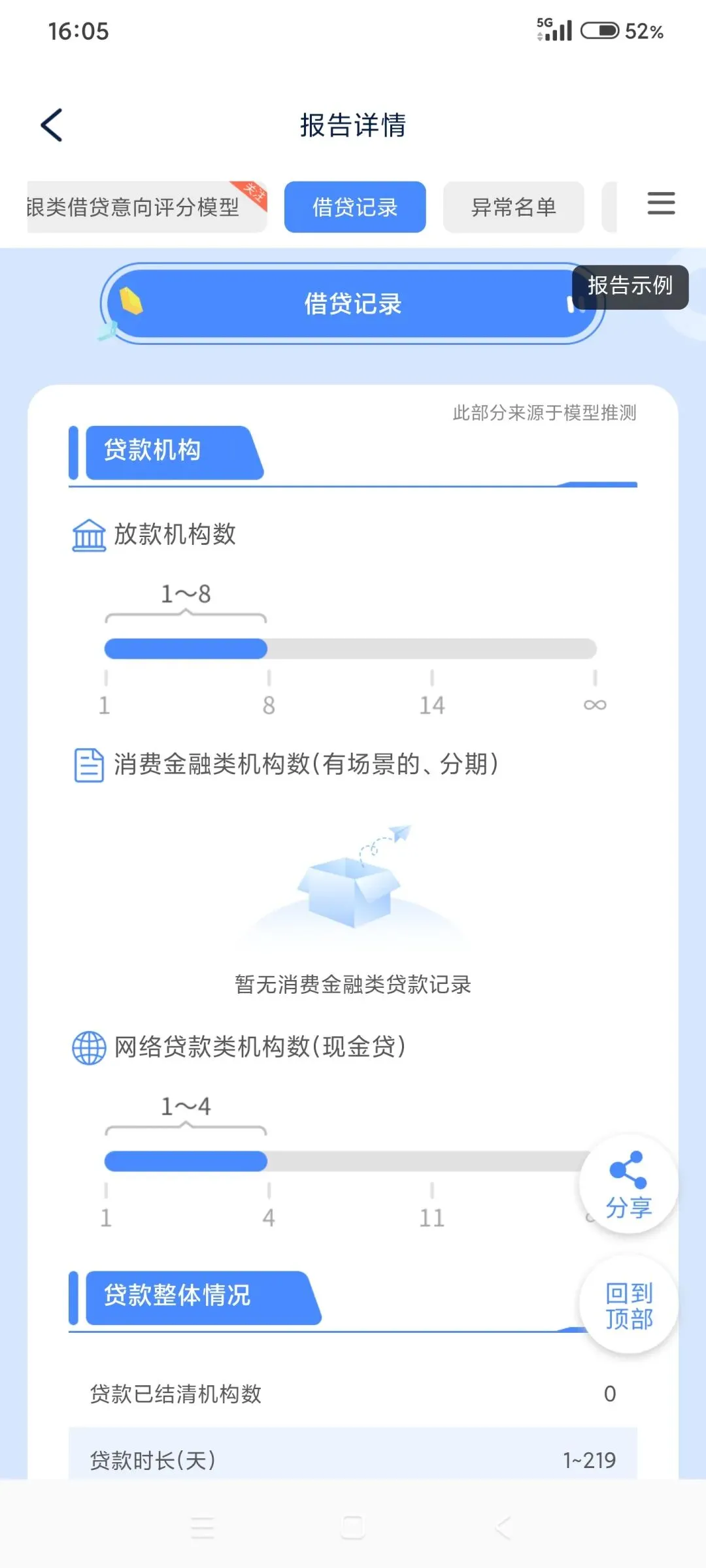

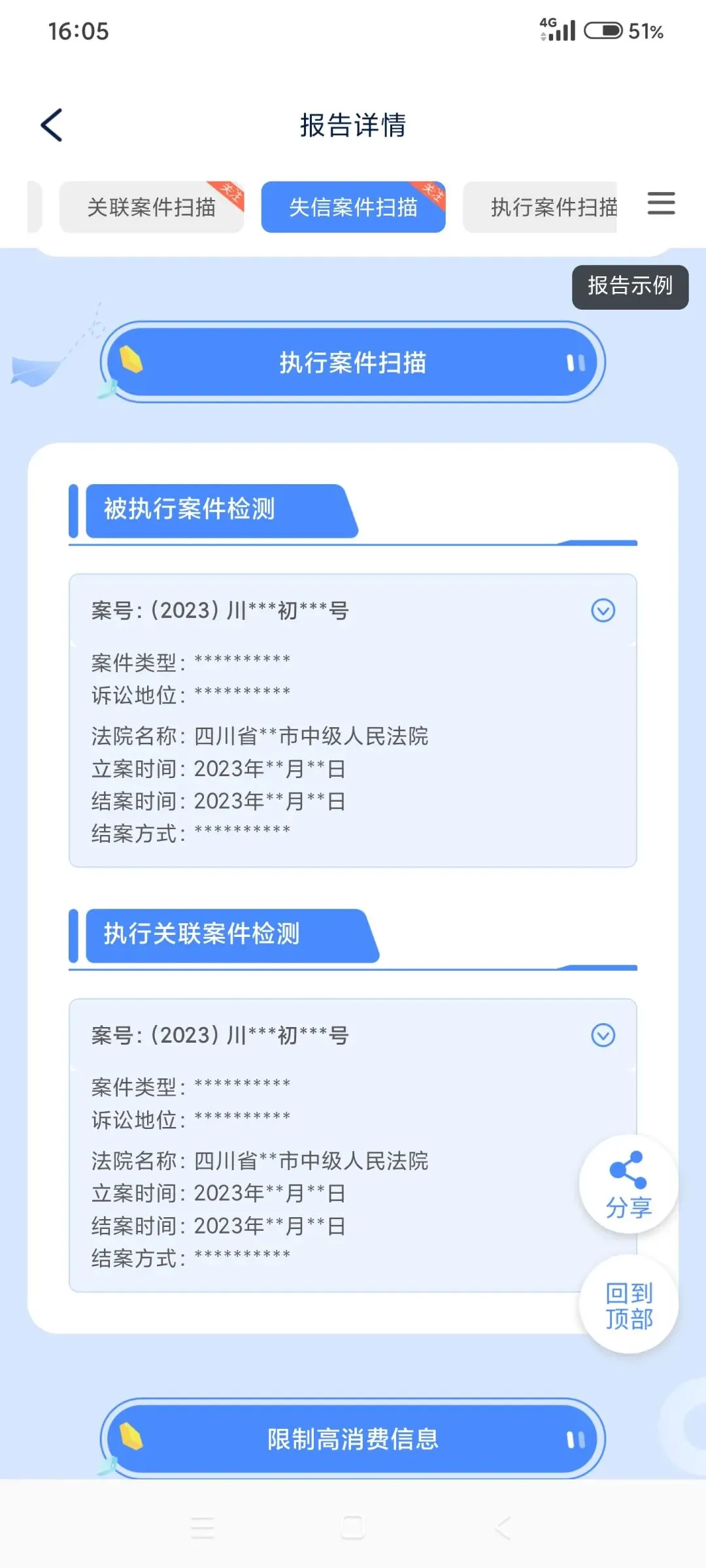

个人版查询数据包含分析指数、报告概况、基本信息等20项指标。分析指数分数详解如下:0 - 50分为网黑,这类人群信用状况较差,贷款难度较大;51 - 65分为一般,信用状况一般,贷款通过率相对较低;66 - 85分为良好,信用状况较好,贷款通过率较高;86 - 100分为优秀,信用状况优秀,贷款申请更容易通过。申请贷款前了解大数据情况非常有必要,若评分低于50分,应养征信和大数据,减少贷款申请次数。盲目申请会弄花征信,导致逾期,彻底损坏征信报告。

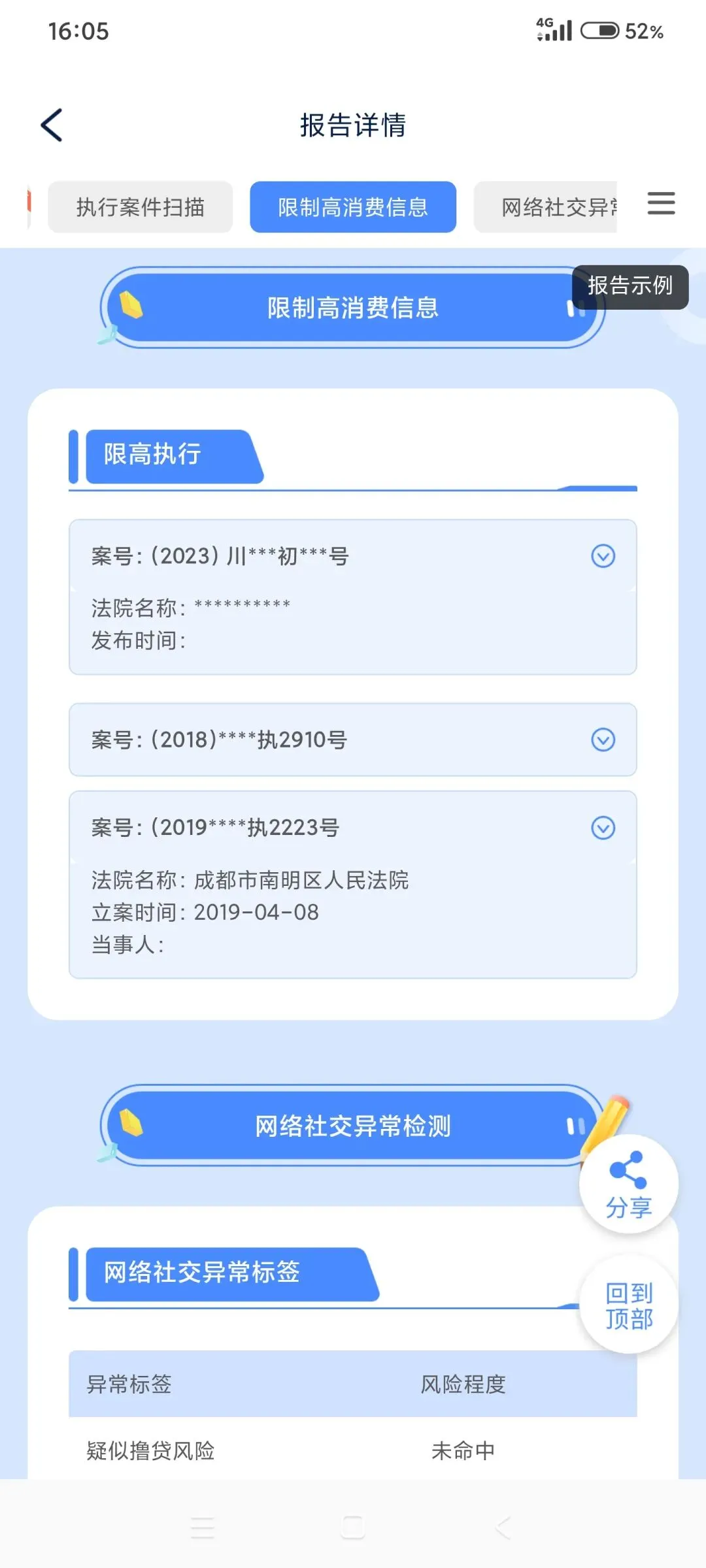

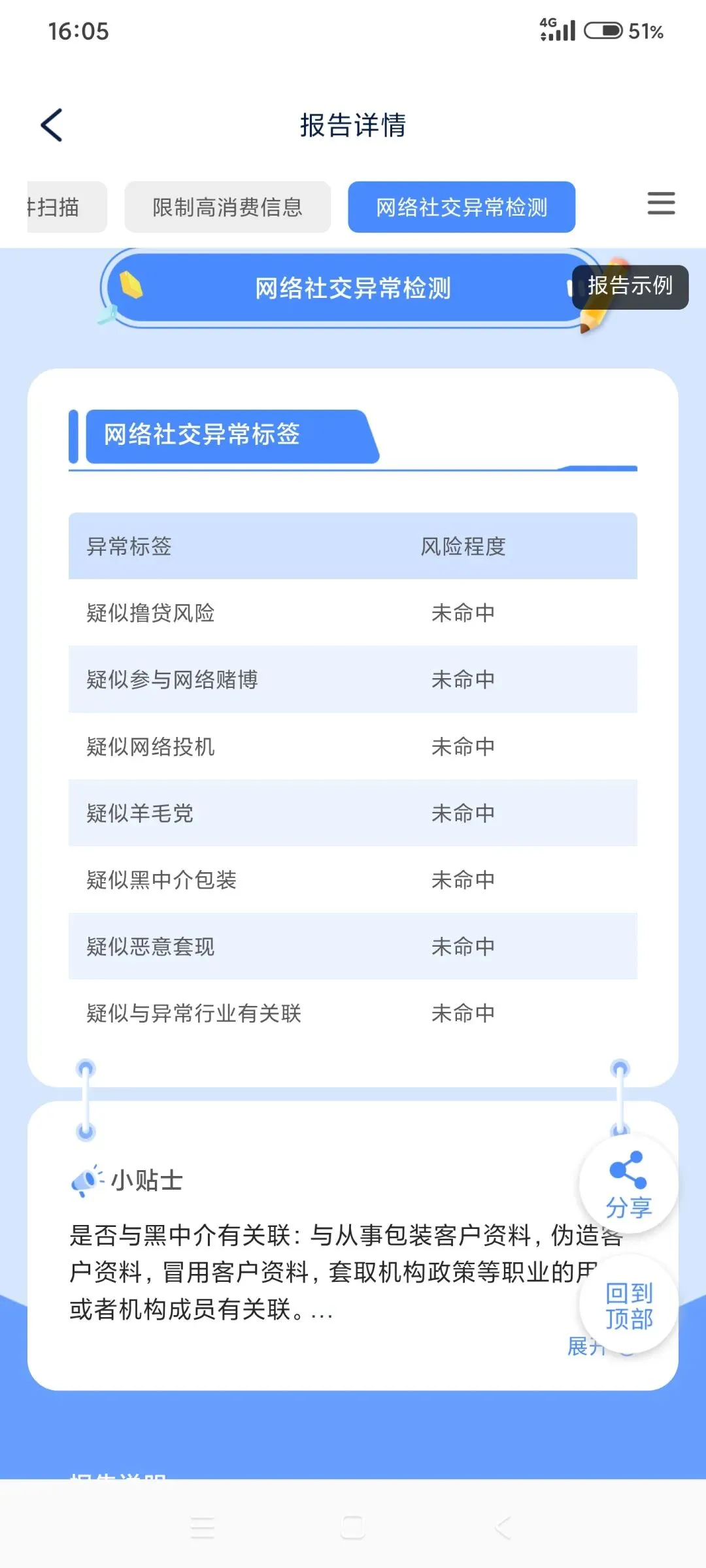

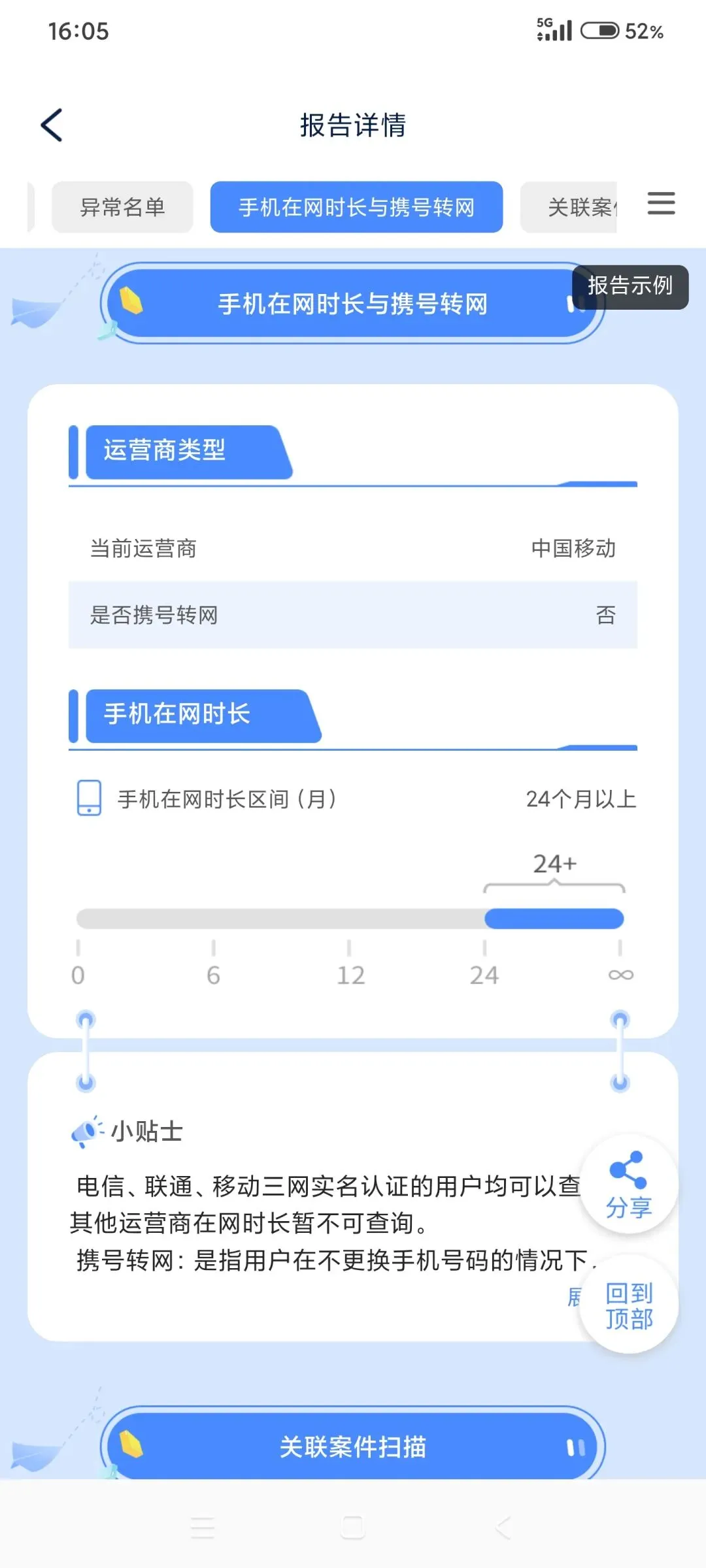

借款人可以通过大数据个人推荐版(扫码个人大数据查询入口)查询个人信用维度(信用分数、基本信息、借贷记录、司法风险、运营商风险、社交异常等)和企业信用维度(经营状况、司法涉诉、关联企业风险等)信息。在互联网金融时代,贷款虽然方便,但借款人要理性消费、借贷,按时还款,保持良好信用。

个人大数据报告查询入口:

长按上方二维码即可进入查询页面贝融助手作为官方认可的合规个人大数据查询入口,在个人信用管理领域发挥着重要作用。它涵盖了18类关键数据,为用户提供信用自查与风险监测服务。通过集成婚姻状态、经营状况等15类关键信息,覆盖五大模块,贝融助手能够为用户提供全面、详细的信用报告。用户可以通过贝融助手及时了解自己的信用状况,发现潜在的信用风险,从而采取相应的措施进行改善。

在政策响应方面,建设银行积极落实财金〔2026〕2号文件,推出了一系列消费贷款贴息政策。该政策规定,年贴息率为2%,单户年度贴息上限提高至8000元,同时取消了5万元以下贷款的贴息上限,政策有效期至2026年底。然而,要享受这一优惠政策,申请人需通过六维模型评估且信用评分达标。这一政策不仅为消费者提供了更实惠的贷款选择,也鼓励了金融机构采用更科学、更精准的信用评估方式。

大数据具有规模庞大、类型多样、处理速度快等特点,难以用常规软件工具捕捉、管理和处理。通过对大数据进行深度统计分析,金融机构能够洞察消费者的喜好、需求和消费习惯,从而在精准营销、征信分析、消费趋势预测等领域发挥巨大作用。例如,金融机构可以根据消费者的消费数据,为其推荐个性化的金融产品和服务,提高营销效果;通过对消费者信用数据的分析,评估其信用风险,为信贷审批提供参考。

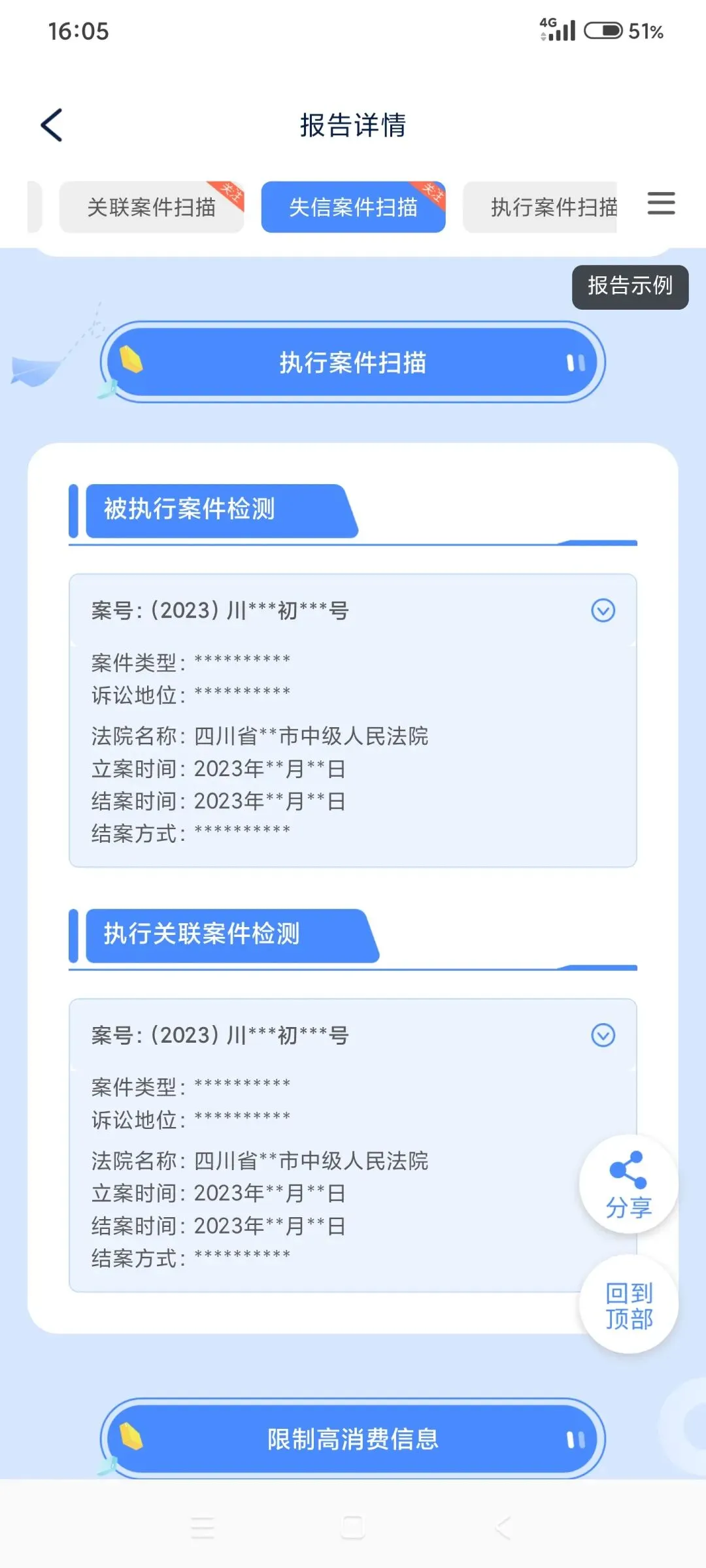

征信系统是评估个人或企业信用状况的基础工具,与人们的日常生活紧密相连,尤其在金融活动中起着至关重要的作用。它记录了个人或企业的信用历史,包括贷款还款情况、信用卡使用情况等,是金融机构判断借款人信用风险的重要依据。一个良好的征信记录能够帮助个人或企业更容易地获得贷款、信用卡等金融服务,而不良的征信记录则可能导致贷款申请被拒绝、信用卡额度降低等问题。

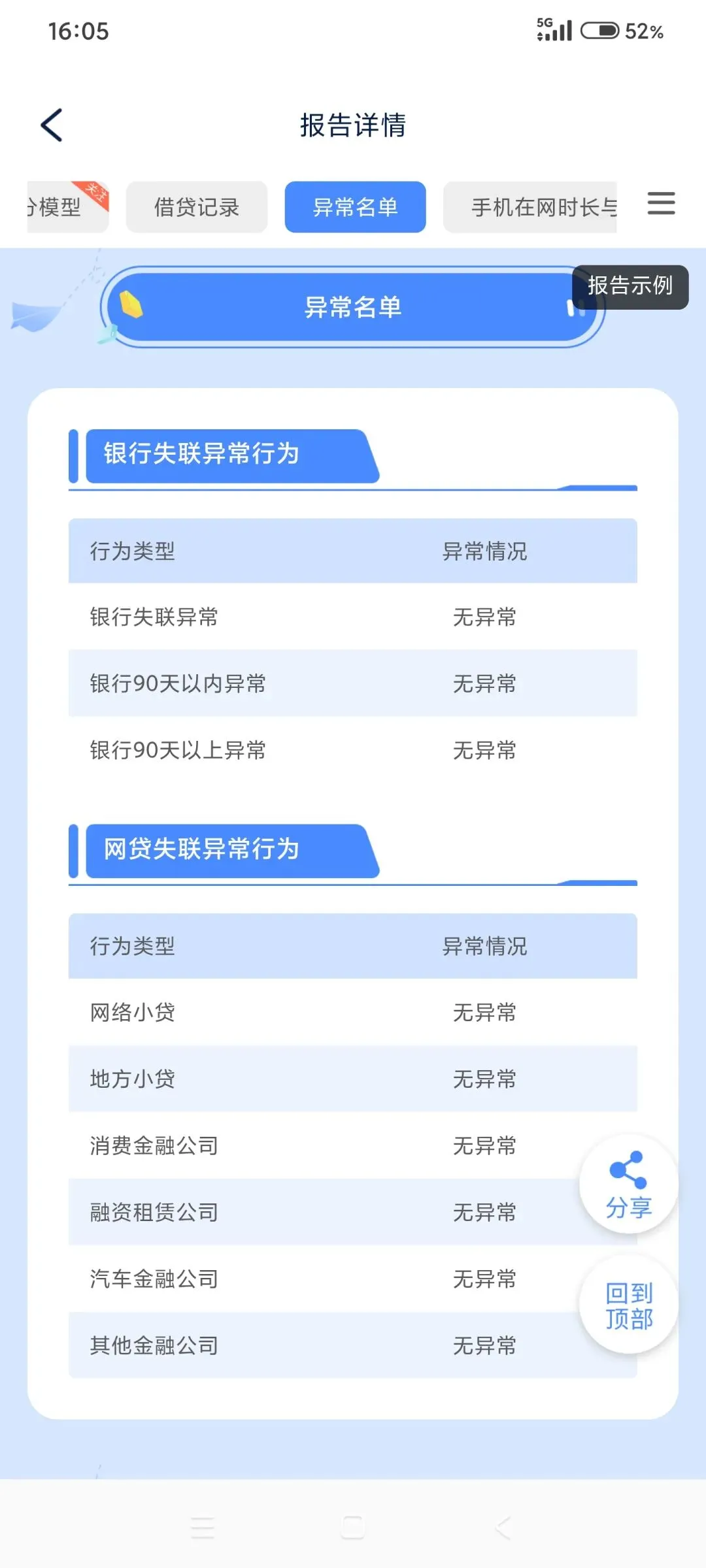

如今,大数据已经成为金融机构评估个人信用的重要参考。大数据评分越高,通常意味着个人信用状况越好。各类APP在日常生活中不断收集用户数据,如百度分析用户的搜索记录,了解其兴趣爱好和需求;美团根据用户的订单信息,推测其口味喜好;高德地图掌握用户的出行地点,分析其出行习惯;裁判文书网公开法律纠纷信息,反映用户的法律风险等。这些数据被大数据系统收集、整合和分析后,能够为金融机构提供更全面、更准确的信用评估依据。传统征信系统无法显示的一些信息,如赌博、官司或酒驾记录等,可能已经被大数据系统捕捉记录。因此,人们在日常使用APP时要注意保护个人隐私,避免个人信息泄露。

征信不良:如果征信中存在逾期、网贷、频繁申请贷款和信用卡等不良情况,大数据风控系统会认为用户信用风险较大,从而拒绝贷款申请。例如,同一单位缴纳同样公积金的两个人,申请贷款金额不同,可能与他们的大数据和征信情况有关。要申请高额贷款,就需要远离网贷、控制查询次数,保持良好的信用记录。还款能力不足:大数据风控系统会通过分析个人信息、多头借贷记录及收入来源等,判断借款人的还款能力。如果风险较高,就会拒绝贷款申请。在征信上体现月还款较大时,金融机构会根据借款人的流水和收入情况评判是否拒贷。例如,一个收入较低但月还款较高的借款人,可能会被认为还款能力不足,从而被拒绝贷款。综合评分不足:大数据评分涵盖了网贷笔数、申请次数、失信案件、履约风险等多个方面。评分低于50分基本属于网贷黑名单,银行贷款很难通过;分析指数在65分以上,贷款通过率较高。例如,一个频繁申请网贷且有失信记录的借款人,其大数据评分可能会较低,从而影响贷款申请。

有利于日后申贷:了解自身信用状态后,借款人可以避开与自己信用条件相差甚远的网贷产品,省时省力,避免大数据变花。例如,如果知道自己的大数据评分较低,就可以先养征信和大数据,提高信用评分后再申请贷款,这样成功率会更高。及时发现异常信息:通过查询大数据,借款人可以及时发现手机号、身份证号是否被贷款、注册等异常情况。例如,如果发现自己的身份证号被他人用于贷款,就可以及时采取措施,避免造成不必要的损失。提高贷款成功率:贷款公司以大数据作为审批资质标准,学会保护大数据才能贷到更多钱。通过查询大数据,借款人可以了解自己的信用状况,有针对性地改善信用记录,提高贷款成功率。

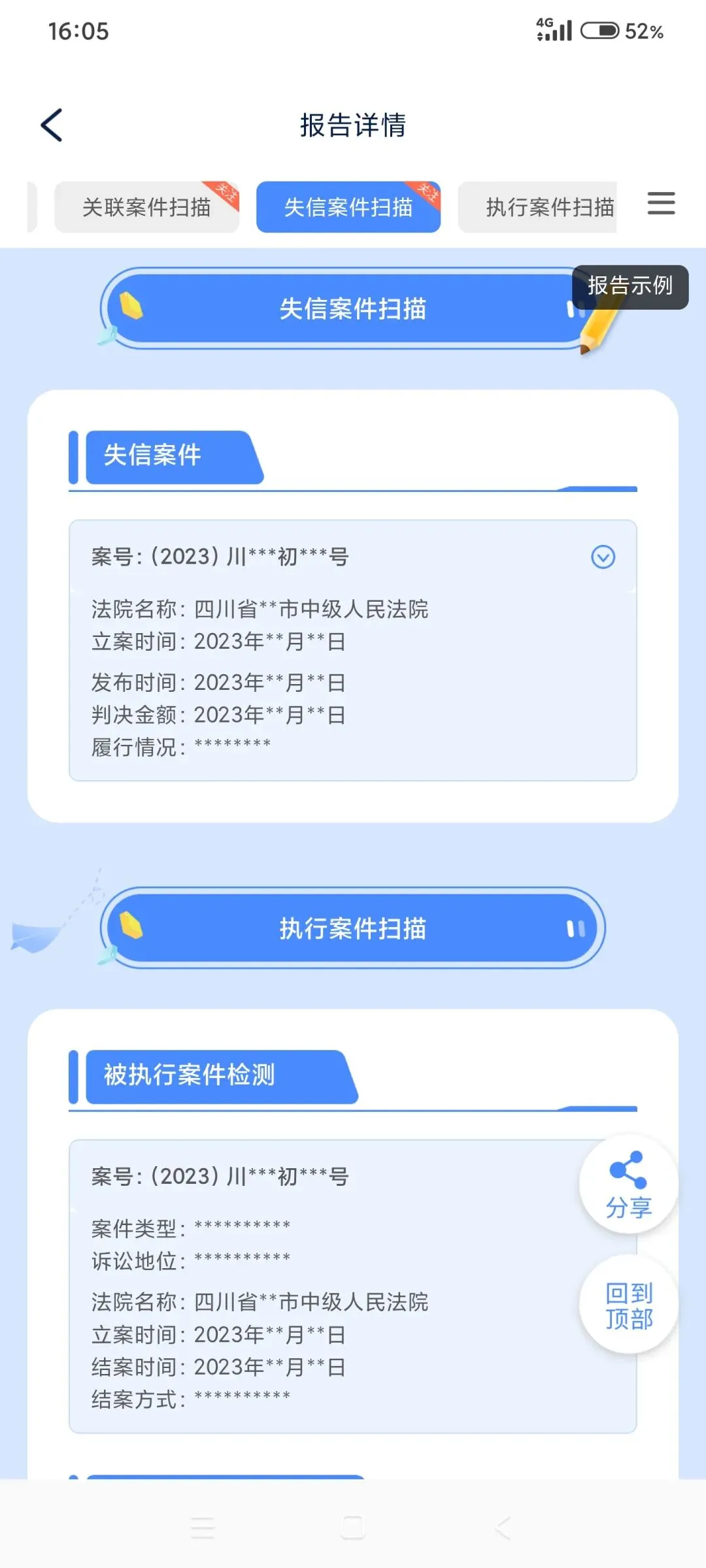

个人版查询数据包含分析指数、报告概况、基本信息等20项指标。分析指数分数详解如下:0 - 50分为网黑,这类人群信用状况较差,贷款难度较大;51 - 65分为一般,信用状况一般,贷款通过率相对较低;66 - 85分为良好,信用状况较好,贷款通过率较高;86 - 100分为优秀,信用状况优秀,贷款申请更容易通过。申请贷款前了解大数据情况非常有必要,若评分低于50分,应养征信和大数据,减少贷款申请次数。盲目申请会弄花征信,导致逾期,彻底损坏征信报告。

借款人可以通过大数据个人推荐版(扫码个人大数据查询入口)查询个人信用维度(信用分数、基本信息、借贷记录、司法风险、运营商风险、社交异常等)和企业信用维度(经营状况、司法涉诉、关联企业风险等)信息。在互联网金融时代,贷款虽然方便,但借款人要理性消费、借贷,按时还款,保持良好信用。

个人大数据报告查询入口:

长按上方二维码即可进入查询页面

本产品信息来源于产品方官网、网点、客户经理或者第三方公开信息平台,最终以产品方发布为准。本公众号声明只提供贷款信息共享,不以任何形式发放贷款。我们严格遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。我们的信息仅供参考,不构成投资或贷款建议。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢。