------第148篇原创------

关于我,请阅读:

从广告人转型保险经纪人-人生新赛道开启

深圳莲花山公园相亲角,一张张A4纸上写满了条件。你注意看,不是"有房有车"最扎眼——是这几个字:"父母退休,有退休金"。

济南千佛山相亲大会,96年的女嘉宾说得很直白:"希望另一半父母最好有退休金,不是期盼对方父母能提供经济帮助,至少心里有一种安全感,减轻未来两人养老的压力。"

有人给这种择偶新标准起了个名字——"两有一无":双方父母要有退休金、有闲、无不良嗜好。

退休金排第一。

讲真,第一次看到这个标准,我的反应不是"太势利了",而是——这件事背后藏着一个大多数人还没意识到的问题。

相亲市场上问"你爸妈有没有退休金",不是在嫌贫爱富。

是在问一个更残酷的问题:你家有没有一股持续二三十年的现金流,能托住老人的晚年?

如果没有,谁来托?

答案只有一个:你。

退休金不是一笔钱,是一股现金流

很多人觉得,父母没有退休金,大不了就是"老人穷一点"。不是的。

退休金的本质不是一笔存款,而是一股现金流。

存款会花完,现金流不会——只要人活着,每个月就有一笔钱到账,不管活到80岁还是100岁。

这个区别有多重要?举个最简单的例子——彩礼。

你可能会说,彩礼是给小两口的,退休金是老人的,不能放一起比。

对——但婚恋市场上,它们已经被放在了同一个天平上。

彩礼二三十万,看着不少。但分摊到30年里,每月不到1000块。而父母双方的退休金,哪怕每人每月3000块,一年就是7.2万,20年就是144万。

彩礼是一次性的,退休金是二三十年的。 哪个更值钱,算一笔就清楚了。

所以婚恋市场上"对方父母有没有退休金"比"彩礼多少"更被看重——不是势利,是算得清账的人都知道:有没有这股现金流,决定了两个年轻人婚后是被托举,还是被拖拽。

有人可能会说:我爸妈没有退休金,但我赚得多,我自己养。

你养得了日常,养不了意外。

三代人的债务链

看两个真实的家庭。

第一个:公婆都有退休金,婆婆每月6000多,公公每月7000多。后来公公中风瘫痪,退休金刚好覆盖保姆费和一家人的开支,小两口只需偶尔补贴。儿媳妇说:"如果公公婆婆都没有退休金,都不知道能不能活下去。"

第二个:同样是公公中风瘫痪,但公婆都没有退休金。保姆费、医药费、生活费,全部压在小两口身上。家庭经济被彻底拖垮。

同样的病,同样的护理需求,有没有那股现金流,结果天差地别。

但传导不止于此。

有调研显示,父母无稳定养老金的家庭,超过八成中年子女每月需要固定拿出2000到4000元赡养老人。2000到4000元,什么概念?对一个月入8000的年轻人来说,这是工资的四分之一到一半。

而且这不是一年两年——是持续20年、30年。

算一笔账:每月3000元,一年3.6万,20年就是72万。

72万,从哪来?从子女的现金流里来。从本该给孩子报兴趣班的钱里来。从本该还房贷的钱里来。从本该存下来的应急储备里来。

这笔钱,跟房贷一样——每个月必须出,没有商量的余地。只不过房贷有还完的那天,这笔没有。

这就是代际传导——

老人没有现金流 → 子女必须兜底 → 子女的现金流被挤压 → 孙辈的教育资源、生活品质被压缩。

没有退休金,影响的不是一代人,是三代人。

有人因为这个离了婚。一个真实案例:儿子月挣4000,儿媳月挣3000,房贷3000,加上小孙子,收支勉强平衡。偏偏公婆没有退休金也没有医保,全靠儿子养。小家庭撑了5年,散了。

不是不孝顺,是扛不住。这不是道德问题,是现金流问题。

兜不住的兜底

说到这儿,有人可能会想:不是有社保吗?国家不是管养老吗?

管。但管的是"兜底",不是"体面"。

中国3亿多领养老金的人,分两大阵营——

1.47亿人领城镇职工养老金,月均约3800元;

1.8亿人领城乡居民养老金,月均不到300元。

1.8亿人。超过一半。每月不到300块。每天不到10块钱。

这不是个别现象,这是大多数。

再看一个数据:目前城镇职工基本养老保险替代率约45%。什么意思?退休前月薪1万,退休后社保只给你4500。国际劳工组织建议的最低标准是55%,国内常以50%作为警戒线参考——不管按哪个标准,我们都已经在警戒线之下。

说白了,社保的逻辑就是兜底——国家管生存,但体面生活得靠自己。

这不是在否定社保的价值。社保是地基,没有地基,房子都盖不起来。但只有地基,不叫家。

以前觉得"有社保就安心",以后得明白"社保打底,自己补位"。

那问题来了——自己怎么补?

自己给自己造一股现金流

前面说了,退休金的本质是一股现金流。那如果社保这股现金流不够——不够覆盖老人的生活,不够给子女减压,不够让三代人不被拖拽——能不能自己造一股?

能。这就是商业养老年金在做的事。

逻辑很简单:退休前定期交钱,退休后每月领钱,活多久领多久。跟社保养老金一样的机制,但有一个最关键的区别——

领取时间不受延迟退休影响。 2025年渐进式延迟退休已经落地,以后还可能再调。但商业年金的领取年龄是你投保时定的——政策变,你的合同不变。

此外,交多交少自己定,可以根据自己的缺口来补;规则自己选,领多少年、每月领多少,投保时就能锁定。

说白了,社保是统一配餐,管饱;商业养老金是加菜,管好。

说几个具体的数字,感受一下"自己造现金流"到底长什么样——不同年龄、不同预算、不同需求,方案完全不同。举三个真实的例子:

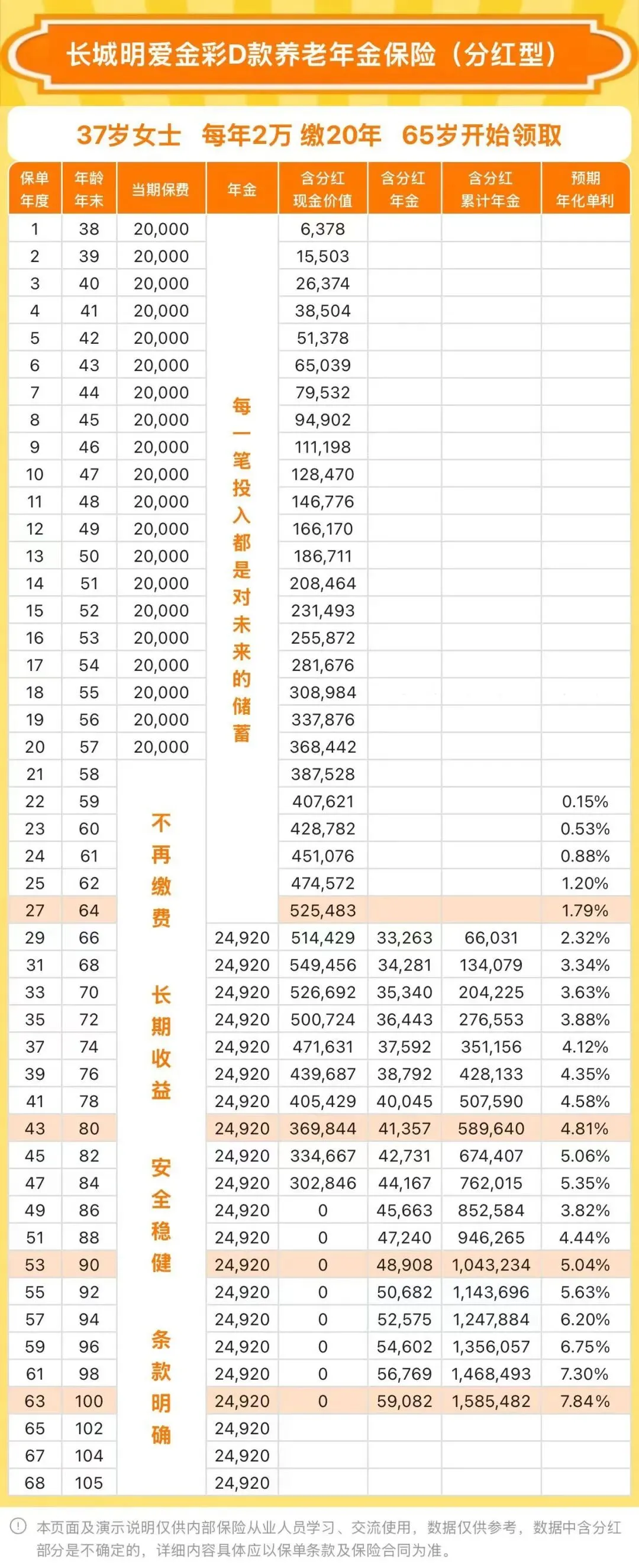

方案一:每月省出一杯咖啡钱

37岁女士,每年2万,交20年,总投入40万。65岁起领,保证年金每年约2.5万,含分红首年约3.3万,之后越领越多。到80岁累计领回约59万,到100岁累计领回约158万——本金翻了近4倍。

方案二:给自己的养老缺口打个补丁

49岁女士,每年20万,交3年,总投入60万。60岁起领,保证年金每年约1.2万,领终身。到80岁,保证年金累计领约25万,加上分红累积生息约35万,合计约60万——刚好回本。到100岁,保证年金累计领约49万,加上分红累积生息约71万,合计约120万——本金翻倍。

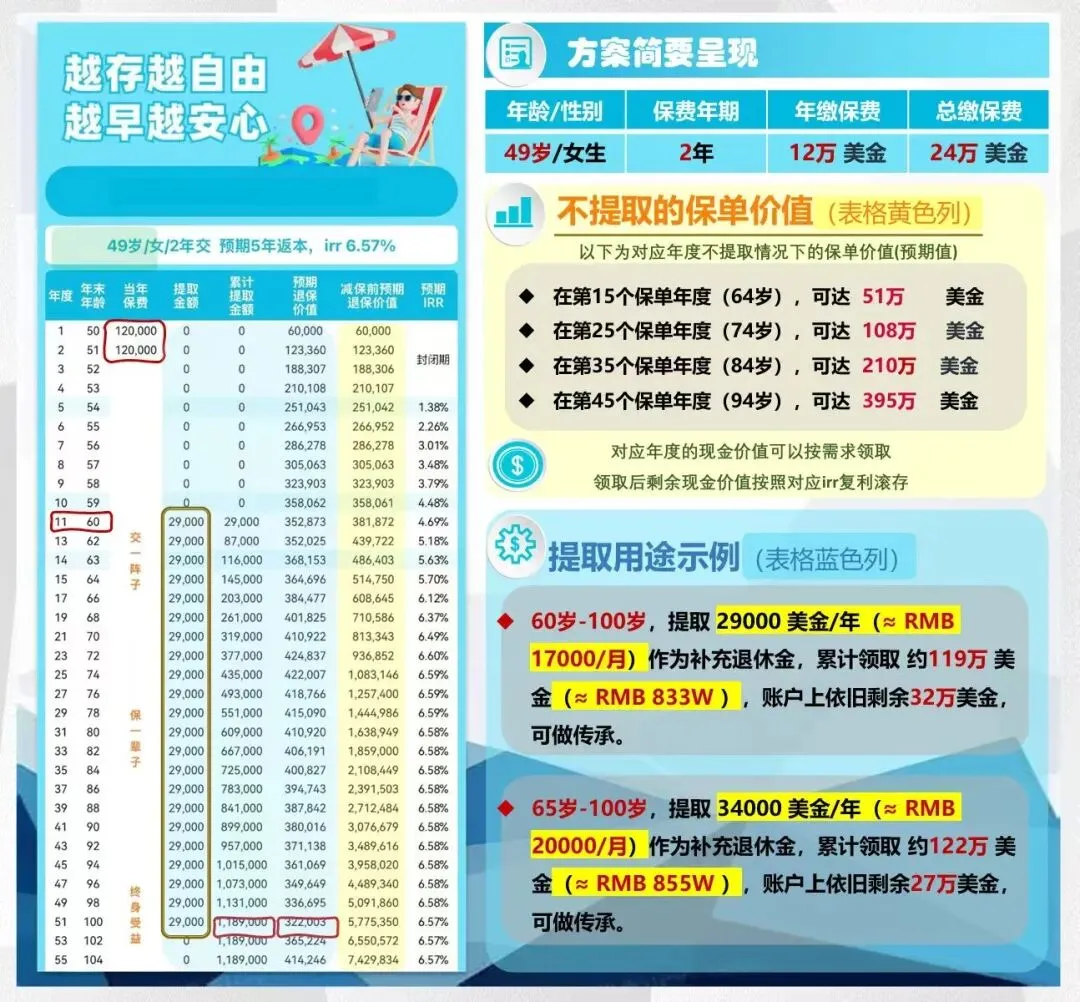

方案三:换一个赛道,换一种可能

49岁女士,2年缴,年缴12万美金,总投入24万美金。60岁起每年提取2.9万美金(按参考汇率约7.0换算,约合人民币1.7万/月),到100岁累计领取约119万美金,账户还剩约32万美金可传承。如果65岁才开始提取,每年可以领3.4万美金(约合人民币2万/月)。预期IRR约6.57%。

三个方案,三种人群,三种节奏。但逻辑都一样:用现在的钱,买未来的现金流。

当然,它不是万能的。有缴费周期,有流动性安排,有分红的不确定性,也有适配人群的边界。任何把它讲成"闭眼冲"的人,我都建议你离远一点。

但如果你认真看完了前面的算账——72万的代际债务、1.8亿人月均不到300块的兜底、45%的替代率——你就会明白,这不是一个"要不要买"的问题,而是一个"我家的现金流结构需不需要补"的问题。

问自己三个问题:

第三个问题最扎心。但也是最重要的。

因为前面说了,这笔钱跟房贷一样——每个月必须出,没有商量的余地。只不过房贷有还完的那天,养老没有。

提前对冲这笔刚性负债,不是在消费,是在给三代人买一个不被拖拽的可能。