2026年1月,西安一对95后夫妻走红网络,妻子吴女士十年前在支付宝花199元买了份恋爱保险,当时她和男友刚谈一年恋爱,没告诉对方就悄悄下单当作惊喜,这份保险写明,只要满三年且在十年内结婚,就能兑换一万元现金或一万朵玫瑰,两人去年底领了结婚证,元旦过后申请兑现,选择了拿现金,因为婚礼已经办完,玫瑰花放在哪里都觉得不太合适。

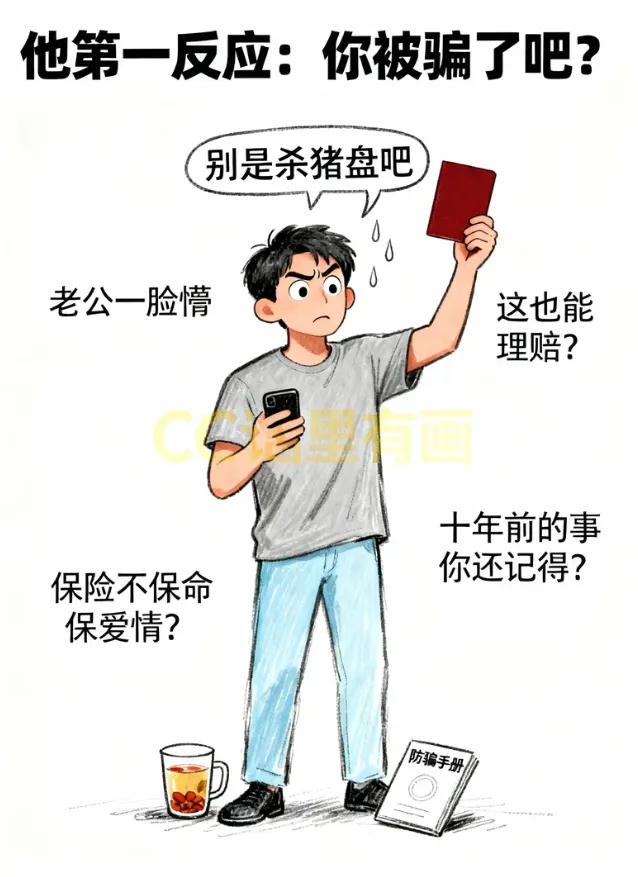

她丈夫一开始听说这事,第一反应是觉得被骗了,这其实挺常见的,那时候这种产品刚出现,大家都不清楚真假,买的人多是大学生,图个新鲜和浪漫,在朋友圈发一下还能得到点赞,但到了兑现的时候,很多人发现这东西跟传统保险完全不同,它不保健康,也不保财产,只保证两个人能不能走到结婚。

武汉一名女生的经历更让人感慨,她的室友在2017年买了这份保险,当时和男友恋爱已有五年,觉得感情已经很稳了,没想到毕业两年后两人分手,保单跟着作废,钱拿不回来,感情也没能留住,这反映出一个情况:这类保险保障的并不是经济上的风险,而是情感的变化方向,婚姻的事谁也说不准,保险公司愿意承诺,实际上是在赌人心的走向。

2017年政策有了变化,银保监会发布文件,规定这种没有实际内容的保险不能销售,理由很简单,婚姻不属于可保风险,法律也不承认情感利益可以作为保险标的,从那时起,恋爱保险全部下架,新的保单一个都不批准,但老用户购买的保单,官方仍然认可,只要符合条件,该付的钱一分都不会少。

这类现象在当年并不少见,网上还出现过“分手险”“生娃险”,甚至“脱单险”,都是平台制造的营销手段,背后的逻辑很清晰,年轻人喜欢仪式感,习惯在社交平台分享生活,平台就利用“情感+金融”的方式吸引他们参与,那时候互联网金融正处于快速扩张阶段,什么都可以包装成理财产品,连恋爱也被当成一种投资。

现在办这个流程也简单,交上结婚证和保单、身份证,理赔专员审核后一两天钱就能到账,很多人选现金不选玫瑰,不是不懂浪漫,是更看重实际,婚礼可以补办,钱能立刻派上用场,说到底再好的感情也得落实到过日子上。

我倒觉得,这种产品能存在十年,本身就挺有意思,它不是什么金融创新,只是情绪消费,人们愿意为可能性花钱,就算知道大概率会打水漂,现在它被叫停,不是因为骗人,而是因为它太不保险,真正的保险需要风险可以计算,而爱情这东西从来没法算账。