一、何为保险

简单来说:保险是一种风险转移的金融工具。投保人和保险公司签订合同,按约定交保费;如果未来发生合同里约定的风险事故(生病、意外、身故、财产损失等),保险公司就按约定赔钱或提供保障。

本质:一人为众,众为一人,用大家的钱分担少数人的损失。

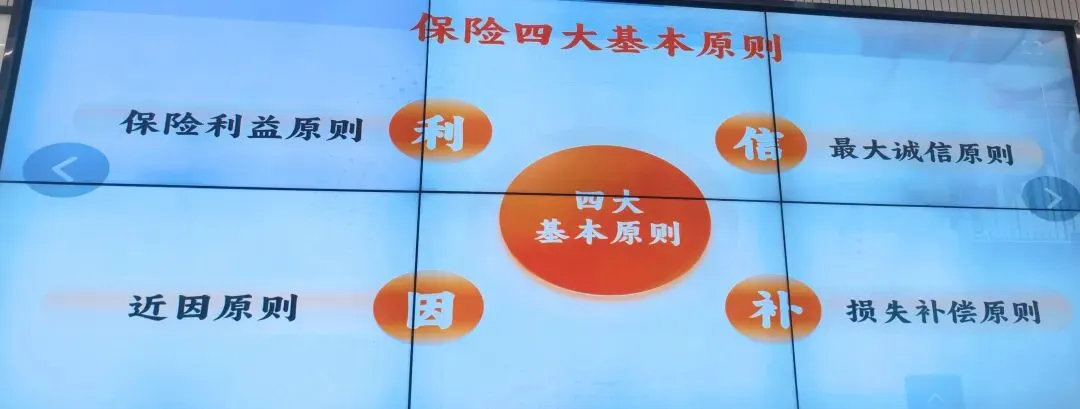

二、保险的四大基本原则

1️⃣保险利益原则

投保人对被保险人必须有法律认可的利益,不然不能投保,防止骗保、害人谋利。

2️⃣最大诚信原则

双方都要如实告知,不隐瞒、不欺骗。

投保人要讲清健康/职业情况,保险公司要讲清条款责任。

3️⃣损失补偿原则

主要适用于财产险。

你受到多少损失,就赔多少,不能通过保险获利,避免故意制造事故骗赔。

4️⃣近因原则

只有导致损失的最直接、最关键原因属于保险责任。

四、根据《保险法》第31条,只有存在法定保险利益才能互相投保,否则合同无效。

✅ 法律允许(绝对可以)

本人(给自己买)

配偶(丈夫↔妻子)

父母 ↔ 子女(含亲生/收养/继父母子女)

有抚养/赡养/扶养关系的近亲属

祖父母↔孙子女(实际抚养)

兄弟姐妹间(实际扶养)

雇主 ↔ 员工(劳动关系)

⚠️ 有限允许(需被保险人同意+保险公司审核)

未婚妻/未婚夫(领证前):一般不能买寿险/重疾,仅小额意外医疗可能允许

公婆/岳父母 ↔ 儿媳/女婿:无直接保险利益,通常拒保

普通朋友/同事/室友:原则不行;少数产品允许小额医疗,但不能买死亡险

远亲(无扶养):如叔伯姑舅姨、堂表亲(无实际抚养)→ 不行

❌ 绝对禁止(红线)

情侣/同居(未领证):无法律关系,严禁寿险/重疾

无民事行为能力人(<8岁/精神病):不能买死亡险(父母为未成年子女除外,但保额受限)

纯陌生人/网友:完全无利益,合同无效

有利益冲突/图谋保险金(如仇家、赌债关系)→ 拒保+涉嫌违法。

为什么情侣关系一般不能互相买保险

核心原因只有一个:

情侣没有法律上的保险利益,也没有法定扶养/赡养关系。

具体原因:

1、法律不承认情侣关系

保险法认可的是:配偶、父母、子女、有抚养赡养关系的亲属、雇主雇员等。

恋爱关系不受法律保护,随时可以分手,不具备稳定的利益关系。

2、防止道德风险(最关键)

如果允许情侣互保,可能出现:

为了骗取高额保险金,故意伤害对方。

3、无法指定受益人且理赔易纠纷

情侣没有继承权,即便投保,理赔时也会产生巨大纠纷,保险公司基本不接受。

1-感兴趣生活好物、理财认知、健康常识等方面内容,请关注小红书账号“湖途同行”。

2-微信公众号后续重点放在法律常识,金融知识等科普上。

3-“湖途同行”有2️⃣方面的含义,一是江湖之大,遇到志同道合的人,须懂得珍惜。二是楼主的人生格言:一半清醒,一半湖途!

谢谢大家,祝万事顺遂!