有人说,爱情的终极浪漫,是一屋两车、三餐四季。

但现实里,无数人的爱情终点,变成了一纸贷款、半生负债、对簿公堂、互相拉黑。

本来是甜甜的婚恋磨合,硬生生演变成了惨烈的“金融渡劫”。

最近刷到超多离谱新闻:谈恋爱谈出几十万负债、为了结婚联名买房分手后被银行追债、帮另一半贷款买车,最后人财两空,征信还彻底报废。

很多小伙伴谈恋爱时主打一个“为爱无脑”,对方一句“我征信不好,你帮帮我”“先写你名下,婚后再改”“只是走个流程,不用你还钱”,立马心软点头。

结果分手之后才发现:甜言蜜语全作废,贷款账单永相随。

更扎心的是,这类婚恋贷款陷阱,大多不属于诈骗,警察难立案、维权难度大,最后所有债务、罚息、征信污点,全都由自己买单。

今天河北劲耀律师事务所就用大白话、唠嗑式文风,给大家深度拆解婚恋中买房、买车、贷款的全套陷阱。不讲枯燥法条,只讲真实坑点、落地避坑方法,看完这篇,再也不会被爱情PUA成“背债冤种”。

(全文干货爆表,建议收藏转发,转给正在恋爱、准备订婚结婚的朋友)

先醒醒:婚恋里的贷款,从来不是爱情考验,是风险转嫁

先给所有人纠正一个顶级恋爱脑误区:愿意帮对方贷款、背债,不叫深爱,叫被动接盘风险。

正常的婚恋相处,是双向奔赴、共同付出;但畸形的婚恋贷款模式,是单方面兜底、单方面担责。

我们律所接触过太多同类案件,套路几乎一模一样,堪称“婚恋背债流水线”:

对方征信花、有逾期、流水不够、名下有负债,没办法贷款买房买车。于是开启深情表演:装可怜、画大饼、承诺未来、疯狂共情。

核心话术万年不变:

“我真心想和你结婚,只是暂时资质不行。”

“先用你的名字贷,婚后立马过户,写咱俩共同财产。”

“贷款我来还,绝对不用你操心,你就帮我走个流程。”

“不帮我就是不爱我,就是不想和我有未来。”

恋爱脑一上头,脑子直接清零,签字、按手印、录视频、配合贷款全套操作拉满。

等到贷款审批到账、房车落地,新鲜感一过、矛盾爆发,结局只有一个:人跑路,债留下。

最残忍的法律真相来了:

只要是你本人签字的贷款合同、借款合同、按揭合同,银行只认签字人,不认实际使用人,更不认爱情承诺。

哪怕车子你没开过、房子你没住过、一分钱款项你没花过,只要合同上是你的名字,你就是法定还款义务人。

对方失联、翻脸、拒不认账,银行只会找你催收、起诉、冻结账户、列入失信名单。

法官不会因为你“谈了恋爱、被欺骗”,就直接免除你的债务。爱情纠纷,从来抵不过白纸黑字的法律合同。

婚恋买房五大顶级陷阱,每一个都能掏空你的家底

买房是婚恋里最大的一笔开销,也是陷阱最多的重灾区。很多人觉得“买房是大事,稳得很”,殊不知从出资、登记、贷款到还贷,每一步都藏着套路。

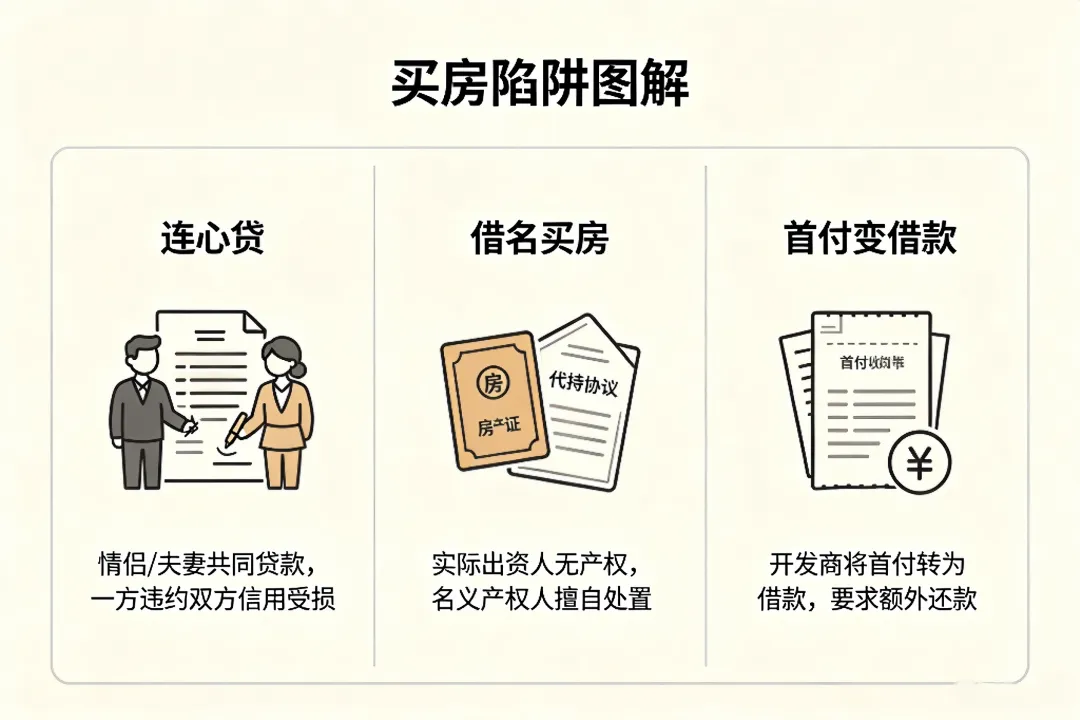

陷阱一:征信互换,“连心贷”变连心债

最近几年火爆全网的连心贷、情侣合力贷,听起来温情满满,实则是妥妥的风险炸弹。

简单来说,就是情侣双方共同签字贷款、共同买房,两人都是主债务人,共同承担还款责任,并非简单的担保关系。

很多人被另一半忽悠:“一起贷款,房子写两人名,咱俩绑定一辈子”。

绑定一辈子没实现,绑定一辈子负债倒是真的。

只要签了连心贷,哪怕后续分手、彻底断联,银行债务不会自动切割。对方断供,银行直接找你全额还款,逾期记录记在你名下,罚息、违约金全部由你承担。

更坑的是,很多情侣出资不均,一方出首付、一方只背贷款,最后分手分割房产时,扯皮不断、举证困难,耗时耗力还未必能维权成功。

陷阱二:借名买房,名义房主=终身背债人

高频套路:对方征信烂、有逾期记录、负债率超标,无法办理房贷,哄骗你:“房子归我,贷款挂你名,我每月按时还款,绝不拖累你”。

恋爱期间,对方大概率会按时还贷,维持完美人设。一旦分手,直接停还、失联,开启摆烂模式。

而你,作为合法的购房人、贷款人,必须全额承担还款责任。

我们处理过一个经典案例:女生帮男友借名买房,男友还款两年后彻底断供,银行起诉女生。女生既没房子使用权,也没拿到一分钱收益,反倒要偿还百万房贷,征信直接黑掉,后续买房、贷款、出行全部受限。

更无解的是:口头约定在法律上基本等于无效。没有书面协议、没有完整转账备注、没有证据链条,法院很难认定对方是实际借款人,最终只能由签字人承担全部债务。

陷阱三:首付赠与变借款,婚后莫名背巨债

很多情侣买房,一方父母出资帮忙付首付,当时口头承诺“这是给你们的赠与,不用还”。

大家开开心心买房装修,没人留存任何证据。可一旦两人感情破裂、准备离婚分手,画风瞬间突变。

出资方父母立刻拿出转账记录、事后补写的借条,主张首付是夫妻共同借款,要求双方共同偿还。

根据目前主流司法裁判标准:无明确备注赠与的父母转账,大概率会被认定为借贷。

也就是说,你以为的无偿赠与首付,瞬间变成夫妻共同债务,离婚不仅分不到多少房产,还要倒赔几十万欠款。

陷阱四:婚前买房只写对方名,自己还贷打水漂

不少人恋爱时极度恋爱脑,为表诚意,婚前独自出钱、独自还贷,房子却只登记在对方一人名下。

对方一句“写我名才有安全感”,自己就心甘情愿付出一切。

一旦分手,问题彻底爆发:房产登记在对方名下,属于对方婚前个人财产。你每月的还贷转账、装修支出,若无明确约定,想要追回极其困难。

最后结局就是:房是别人的,债是自己的,钱全打水漂。

陷阱五:假离婚低利率买房,真离婚一无所有

这是已婚人群高频踩坑套路。为了规避限购、降低房贷利率、多套购房资格,夫妻商量“假离婚买房”,约定买房后立马复婚。

很多人以为只是走个流程,毫无风险。但法律上没有假离婚,只有真手续。

离婚证一旦办理完成,双方婚姻关系彻底解除。后续对方不愿复婚、顺势真离婚,你完全无可奈何。

更致命的是,离婚后购买的房产,属于对方个人婚前财产。你全程参与还贷、出资,最后却无权分割房产,白白付出多年积蓄。

婚恋买车四大隐形深坑,比房贷更毁年轻人

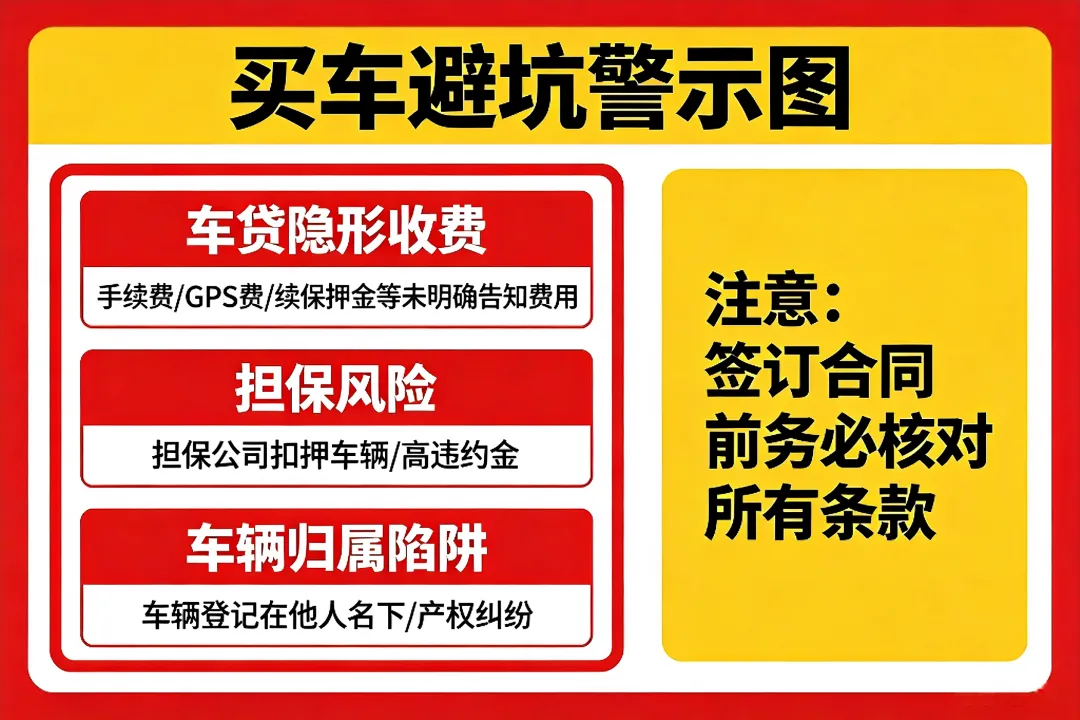

如果说房贷是长期钝刀子割肉,车贷就是短期快刀割韭菜。婚恋买车的套路,隐蔽性更强、陷阱更多,年轻人中招概率极高。

陷阱一:恋爱送车,首付你出,贷款你背,车对方开

经典浪漫剧本:为了讨好另一半,主动承担车贷、首付,车辆登记在对方名下,日常也是对方使用。

甜蜜期你是深情伴侣,分手之后你是冤种债主。

车辆登记在对方名下,法律上归属对方个人财产。你按月偿还的车贷,若无书面借贷协议,大概率会被认定为恋爱期间自愿赠与。

简单说:车你摸不到,钱你拿不回,贷款还得接着还。

陷阱二:车贷隐性收费,为爱透支无底洞

很多情侣买车时,只顾着开心,完全不看贷款合同。销售和对方联手忽悠:“月供才几千,毫无压力”。

等到还款时才发现,除了本金利息,还有高额金融服务费、GPS安装费、续保押金、违约金、手续费等各种隐形收费。

更坑的是浮动利率套路:前期月供极低,后期利率暴涨,还款压力瞬间翻倍。为爱冲动买车,最后被车贷套路压得喘不过气。

陷阱三:帮对方车贷担保,秒变连带责任人

对方资质不够、无法车贷,哄骗你做担保人,话术依旧熟悉:“就签个字,不用你还钱”。

这里必须严肃提醒:担保不是走流程,是兜底还债。

一旦对方断供、逾期、失联,银行会直接起诉担保人,要求全额偿还剩余贷款、罚息和诉讼费。你的征信会直接受损,资产可能被冻结查封,全程毫无申辩余地。

陷阱四:分手后车辆违章、事故,贷款人背锅

还有一个极少有人知道的隐藏风险:车子是对方在开,贷款是你在背。分手后对方肆意违章、肇事逃逸、发生交通事故。

若车辆未及时过户,作为登记车主和贷款人,你需要承担连带风险,轻则处理违章、缴纳罚款,重则承担事故赔偿责任,无端惹上巨额纠纷。

最扎心的法律真相:婚恋贷款,大多不算诈骗

很多当事人找我们咨询时,都会委屈发问:“他明明骗我贷款、骗我签字,为什么警察不立案?为什么不算诈骗?”

这也是婚恋贷款陷阱最恶毒的地方:骗子精准卡在法律灰色地带,让你维权无门。

刑法认定诈骗罪,必须满足核心条件:以非法占有为目的、虚构事实、隐瞒真相、骗取财物。

但婚恋纠纷中,双方确实存在真实恋爱关系,有聊天记录、见面相处、亲密互动,对方承诺结婚也是口头话术,真假难以界定。

对方完全可以辩解:“我当初确实想结婚,只是后来感情不和分手了”“贷款是对方自愿帮忙的”。

这种情况,警方大概率会认定为民事婚恋财产纠纷、民间借贷纠纷,不会立刑事案件。

这就导致无数受害者陷入绝境:被欺骗、被背债、人财两空,却无法追究对方刑事责任,只能自己承担所有负债和征信损失。

更无奈的是,很多人没有留存任何书面证据、聊天记录、转账备注,起诉到法院也很难胜诉,最终只能默默认栽。

律师硬核避坑指南:谈恋爱可以感性,贷款必须绝对理性

作为执业律师,我们从不反对情侣共同奋斗、一起买房买车。爱情本就是双向奔赴,共同打拼无可厚非。

但我们坚决反对:单方面背债、单方面兜底、无证据信任、无底线妥协。

给大家整理了一套落地性极强、普通人直接能用的婚恋房车贷款避坑规则,建议逐条牢记。

1. 绝对底线:不为任何人做“名义贷款人”

无论对方话术多深情、承诺多美好,只要对方征信不行、资质不够,需要借你的名字贷款买房买车,直接拒绝,没有例外。

真爱你的人,不会舍得让你背负巨额负债、承担征信风险;让你独自背债的人,本质就是自私利己,早已做好随时抽身跑路的准备。

2. 情侣共同贷款,必须做到“权利义务对等”

可以一起贷款、一起买房买车,但必须满足:谁贷款、谁持证、谁还贷、谁受益,全程对等。

共同贷款就要共同共有,出资比例、还贷比例、产权份额,全部白纸黑字写清楚,签订书面协议,留存完整证据。

杜绝“我背贷款、你拿资产”“我承担风险、你享受权益”的不平等模式。

3. 所有大额出资,务必留痕、写清性质

婚前转账、首付出资、还贷转账、装修花费,全部做好备注:共同购房出资、婚恋共同支出、借款用于房车还贷。

父母出资的款项,提前明确是赠与还是借款,签订书面声明、留存聊天记录、转账凭证,避免日后反目成仇、无端背债。

4. 坚决拒绝“假离婚、假资质、包装贷款”

不要为了利率、限购、首付比例,尝试假离婚、伪造流水、包装征信、虚假资料贷款。

这类操作不仅会导致贷款合同无效,一旦被银行查出,会留下骗贷记录,影响终身征信,情节严重者还可能涉及刑事犯罪,得不偿失。

5. 分手立刻切割资产与债务,绝不拖延

一旦感情破裂、确定分手,第一时间处理房车、贷款、出资问题,不要抱有侥幸心理。

能过户立刻过户、能结清立刻结清、能签订分割协议立刻签约公证。不要相信对方“以后处理”“缓缓再说”的话术,拖延只会让债务越积越多,维权难度越来越大。

6. 发现对方刻意诱导你贷款,及时止损

如果恋爱中,对方频繁以结婚为诱饵,诱导你贷款、背债、担保,只索取不付出,刻意透支你的征信和财力。

不用纠结感情对错,立刻及时止损。这不是爱情,是精准的婚恋杀猪盘,你的深情,只是对方牟利的工具。

已经踩坑背债?律师教你紧急补救方法

很多人看完陷阱,最焦虑的问题是:已经帮对方贷款、背债了,现在对方不还钱、失联,我该怎么办?

河北劲耀律师事务所给大家整理了实操补救流程,按步骤操作,最大程度挽回损失。

第一步:全面固定证据。保存所有聊天记录、通话录音、转账凭证、贷款合同、还贷流水、对方承诺还款的所有记录,完整备份,切勿删除。

第二步:书面催告对方还款。通过微信、短信、邮件、书面函件等方式,正式催告对方履行还款义务,留存催告记录,证明对方实际欠款、拒不履约的事实。

第三步:协商补签协议。尽量和对方补签借款协议、债务确认书、房车分割协议,明确债务归属、还款期限、违约责任,把口头承诺转化为书面法律依据。

第四步:专业介入维权。若对方拒不配合、恶意拖欠,及时委托律师介入,通过诉讼、调解、财产保全等方式,固定债权、追回损失,避免逾期罚息持续增加、征信持续受损。

第五步:应对银行催收。不要逃避失联,主动和银行沟通情况,说明实际用款人,争取协商延期、分期还款,避免被直接起诉强制执行。

最好的爱情,从不透支你的未来

写到最后,我们想和所有正在恋爱、期待婚姻的小伙伴说一句真心话:

真正靠谱的感情,是两个人一起攒钱、一起规划、一起稳步前行,是彼此守护、彼此兜底。

而不是让你独自贷款、独自背债、独自承担风险,用你的征信和积蓄,为对方的安逸人生买单。

爱情可以浪漫,但生活必须现实;心动可以无脑,签字必须谨慎。

不要让一时的恋爱脑,透支你十年的人生、毁掉你的征信、拖垮你的生活。

愿所有人:有爱可谈,有财可守,无债一身轻,余生皆安稳。

河北劲耀律师事务所 · 普法专栏

专注婚姻家事、财产纠纷、借贷维权、合同纠纷法律服务

遇事不慌,法律护航,为你的每一份权益保驾护航

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?