从“送万朵玫瑰”到“被监管叫停”,“恋爱保险”到底能不能算是保险呢?

- 2026-06-17 17:44:39

前不久冲上热搜的“恋爱保险”兑现事件,相信不少朋友都看到了,评论区里也有许多网友为他们送上了美好的祝福。

先来简单回顾一下这个故事。2016年,陕西的吴女士购买的了一份国寿财险的“恋爱保险”。它的条款设计非常有意思,也充满了仪式感:自保单生效之日起3年后、10年内的任意一天,投保人与指定的心上人登记结婚,就可以获得1万朵玫瑰花或者1万元的现金。

吴女士和她的爱人从校园恋情开始,历经多年的爱情长跑,终于在保险的保障期内领证结婚,并且成功申请了“理赔”。这张薄薄的保单,也完成了它浪漫的使命,兑现了当年的承诺。

这件事之所以能引发这么大关注,正是因为它在当下这样一个物质化的年代,似乎在告诉着我们:你还可以相信爱情。

虽然这份恋爱保险不像传统的重疾险、意外险那样,可以去对冲那些可能会造成损失、让人伤心难过的风险,而是在销售一份“美好的期许”,为一段当下的感情增加一份甜蜜的“筹码”。

从营销的角度看,国寿财当年的这个产品无疑是非常成功的,精准地抓住了年轻客群的情感需求。

不过,这份“浪漫的保险”在2017年被监管部门叫停了,因为在监管的眼中,这种保险有点类似于“彩票”,是给我们带去额外奖励的,而不是像我们理解的保险一样,去保障风险造成的经济损失。

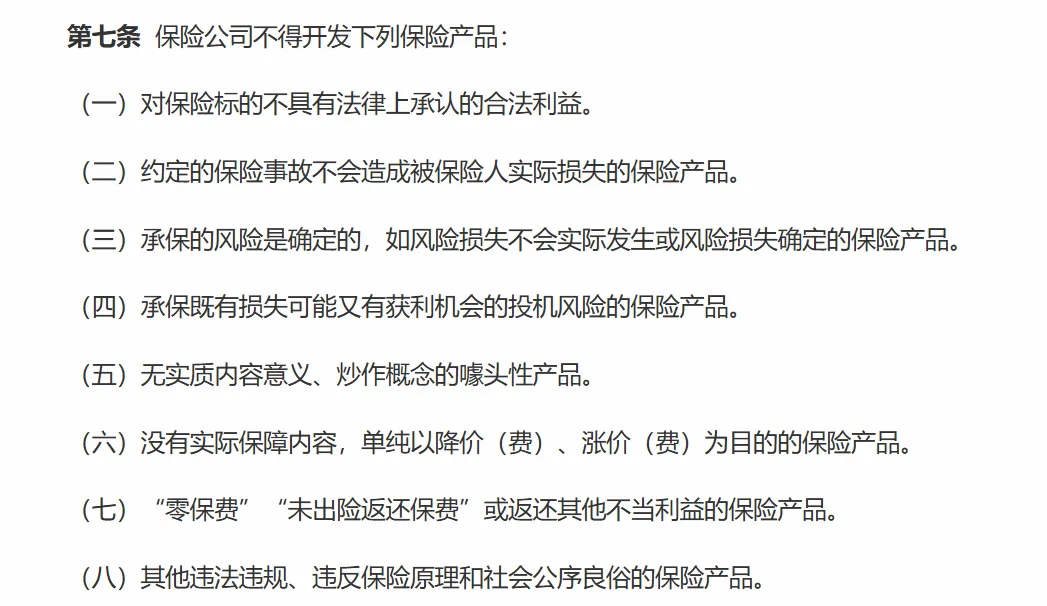

我们都知道,保险的本质是“风险保障”,是仅有损失机会而无获利可能的纯粹风险管理,并且投保人对保险标的必须具有“法律上承认的合法利益”,即保险利益。

在人身保险中,这种利益通常存在于家庭成员、配偶等关系之间,而“恋爱关系”是一种不算太稳定的社会关系,不受法律明确保护和界定,情侣之间确实也很难认定存在像夫妻或亲属那样明确的经济利益关系。

因此,“恋爱保险”的保险标的——即恋爱关系能否修成正果,确实缺乏坚实的法律基础。

原保监会在2017年印发的《财产保险公司保险产品开发指引》中也规定,不得开发对保险标的不具有法律上承认合法利益、无实质内容意义、炒作概念的噱头性产品。最终,这些承载美好的“恋爱保险”还是退出了市场。

从个人感受来说,这样的产品退市确实是有些“可惜”的,毕竟这样一份美好期许,如果能由像保险公司这种受国家监管的专业金融机构送上,其实是一件十分浪漫的事情,这也与大家口中的“保险是爱与责任”的理念十分契合。

不过,从监管部门对于保险产品的原则性要求,以及防止保险产品被挂上“博彩”、“投机”类产品噱头的目的,监管部门“叫停”这类产品,确实也有充足的合理性。

其实,现在市场上有些“恋爱合约”,虽然不是“恋爱保险”,但也能发挥与恋爱保险相当的作用。这些合约的产品形态也是交个几百元,只要在多少年内结婚,就可以换取戒指、玫瑰等等,也能算得上是一种恋爱保险的“平替”。

恰好我们公司的一名小同事2016年在某个软件上买过一款类似的产品,最终他和他老婆结婚之后,成功兑换了一枚所谓“价值1万元”的钻戒。不过他还是发出了一个友情提醒:这枚钻戒的定价中有很多水分,或许只能作为一份他们爱情的“纪念”,我们在购买这种缺乏金融监管的“合约”的时候,一定要小心谨慎,防范机构跑路以及违约的风险。

当然,如果在今天,你仍旧希望能够通过一份“保单”来表达你对另一半的爱意,那么就不妨买一份寿险,然后在受益人那一栏中写上爱人的名字,让这一份保单去见证你们“至死不渝”的爱,这是不是也能算得上是另一种浪漫呢?

点击“阅读原文”可查看所有历史文章