婚恋市场的次贷危机:你以为在为爱情投资,其实在接盘

金融圈有句老话:当音乐停了,你得找把椅子。但在婚恋这个市场里,很多人连椅子都找不到——因为椅子早就被包装成了 throne,卖了个天价。

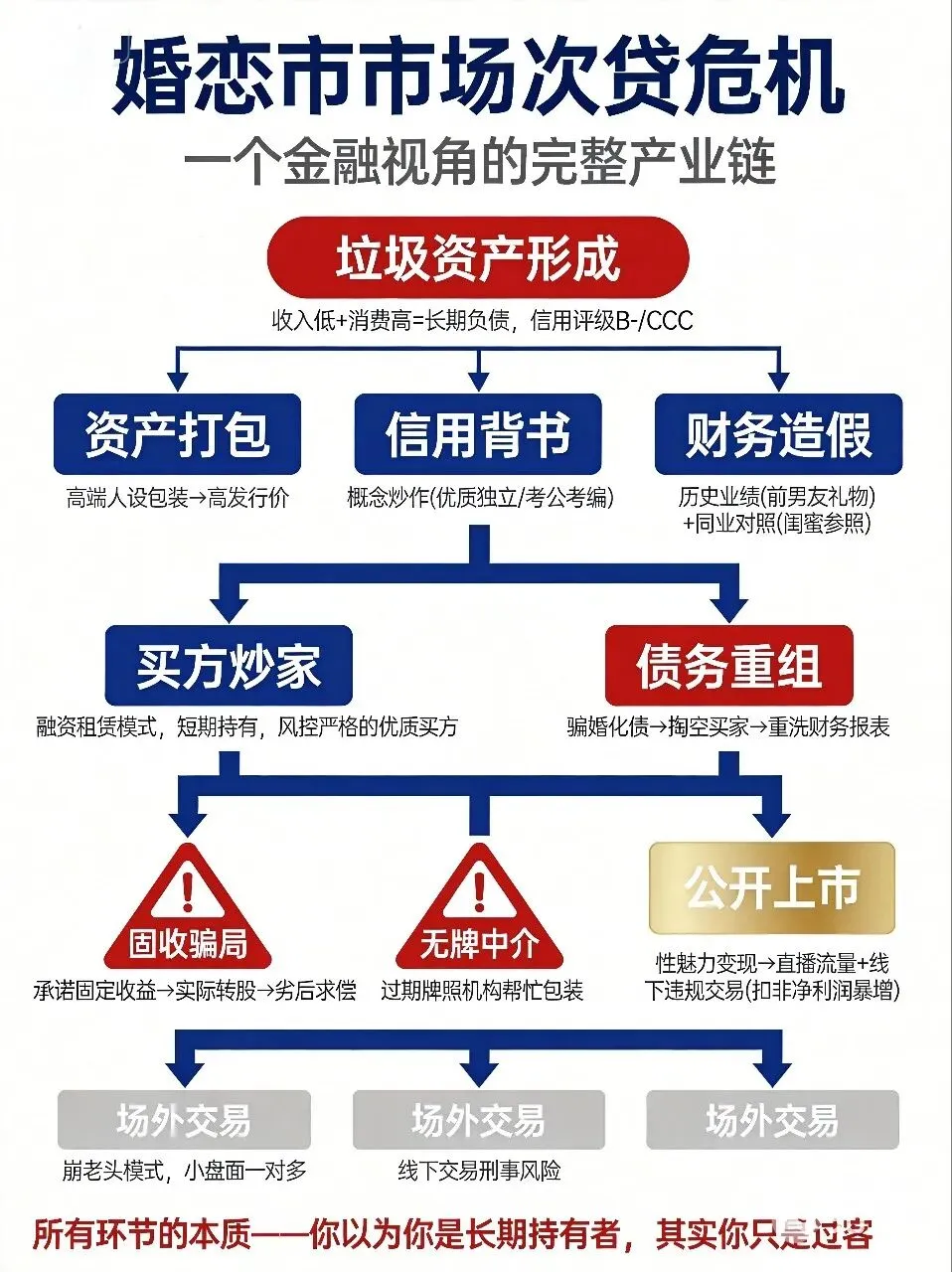

一、垃圾债是怎么炼成的

金融市场里,信用评级B减、CCC、CC减的债券叫垃圾债。评级低的原因很简单:资产质量差,营收现金流不行,负债还高。

婚恋市场上也一样。

月入三五千到五六千,但月月花个万儿八千,动辄还有大额消费——这不就是典型的高负债低现金流吗?更要命的是,这些支出不产生任何回报,对资产质量毫无提升,纯粹维持性的消耗。

所以现在相亲市场上,一听对方爱好全是高消费、纯享受式项目,有经验的人心里就打鼓了。这不是歧视消费,这是基本的信用分析。

垃圾资产的第一性特征:长期靠负债维持,且无造血能力。

二、资产打包:把地摊货放进精品橱窗

垃圾债要发行,关键一步是打包。

怎么做?高端消费、人设经营、体验营造。一身名牌,精致生活,社交平台上的每一帧都像杂志封面。

这就对那些老老实实攒钱、手里握着好现金流但花钱没经验的人,形成了降维打击——你一看,哇塞,包装得真好,跟我完全不在一个档次,能搭上就是赚到。

高发行价,就这么定出来的。

记住金融市场的铁律:包装越精美,越要翻开底层资产看穿透。

三、信用背书:概念炒作的套路

光靠包装不够,这几年市场被教育得警惕性高,还得有信用背书。

主要手法是概念炒作——

关键词一: "优质独立" 。独立是个好词,但得看是资产独立还是负债独立。月月超支的"独立",本质是资不抵债的另一种表达。

关键词二: "正在考公考编" 。注意,"正在考"和"考上了"是两个完全不同的现实。把"正在考"装进项目估值里,约等于把PPT当成财报。当事人信了,不代表你也得信。

概念背书的本质:用预期替代现实,用故事替代数据。

四、财务造假:历史的锚点不可信

项目流水不够怎么办?造。

第一种,历史业绩造假。前男友送的车、包、鞋、电子产品——这些是前任交易对手留下的"历史估值",被当作当前资产质量的证据。但金融常识告诉我们,历史交易价格不等于内在价值,尤其是交易对手可能本身就定价失误。

第二种,同业业务对照。闺蜜的前男友送了2万的包,那你看着办。这叫同类可比交易,用别人的成交价来锚定自己的估值。问题是——闺蜜那笔交易本身可能就是泡沫。

两个造假手法叠加,得出的结论永远是:当前估值不能低。因为历任交易对手给的价都挺高。

但你想过没有,那些交易对手之所以出高价,可能也是被同样的逻辑骗进去的。

五、买方分层:你是股东还是租客?

这个市场上有两类买方,区别巨大。

第一类:炒家。 他们采用融资租赁模式——短期持有,只付租金,不承担资产价格波动的长期风险。体验过了就转手,成本可控,风险有限。这类人背后往往有强大的"母公司风控"——有见识、有条件的父母,对子女交易行为管得严,"地主家的傻儿子"越来越少,得在很早期才能碰到。

但短期交易的副作用很大:它会不断抬高你的心理预期,让你忘记原来的参考基准线,只盯着"当下的业绩"看。

第二类:长期持有者。 这才是真正危险的位置。你以为你在做价值投资,其实你只是个过客。

六、债务重组:最狠的收割方式

当发债方资不抵债,还有最后一招——债务重组。

具体操作:把别的买家的资产拿过来装入自己的资产负债表,实现化债。

听起来复杂,操作起来一套流程很清晰:通过婚姻关系获取对方资产加名、彩礼前置、各种费用提前掏出——本质上就是把你的资产并入我的报表,完成从资不抵债到"财务健康"的华丽转身。

而法律法规对这类行为和诬告式操作判得偏松,给了投机空间。短期买家最亏:短则半年长则一两年,资产被掏空,完成交割离场。

你以为你在做长期价值投资,其实你只是一个过客——金融市场几百年来的定律,从没变过。

七、三类陷阱:固收骗局、无牌中介、公开上市

陷阱一:固收骗局

一部分谨慎的小康之家、普通城市家庭的孩子也会踩坑。他们以为自己投的是固收类产品——对方承诺稳定回报,安全可靠。

结果呢?对方从一开始就没打算还,直接把你变成了股东——还是小股东。20万换15%股份,你连经营决策权都没有,还干预不了人家继续和其他交易对手做生意。

更扎心的是,在最终求偿排序里,你还是劣后的。发债的时候拉你垫背,出事了最后才轮到你。

这不就是打着固收的旗号玩可转债吗?金融监管三番五次打击的行为,换了个市场就不认识了?

陷阱二:无牌中介

很多垃圾债、不良资产在正规市场根本无法发行,也拿不到银行融资。怎么办?找那些看似持牌、其实牌照早过期的无资质机构帮忙。

穿透到底层:无持续经营能力、无人担保、关联机构自己给自己担保。家人和中介机构联手构筑人设,掩盖问题,等交割完成,巨额负债就到了你手里。

买任何资产,第一步永远是穿透底层看资产。

陷阱三:公开上市——流量变现的终极形态

有人会问,都垃圾债了,怎么还能公开上市?

答案是:当资产本身具有稀缺性——年轻、漂亮、性魅力——这就是强流动性变现能力。

上市之后,所有权极度分散,无实控人。变现模式也变了:通过直播平台用流量变现。榜一大哥是头部投资者,后面一众中小股东、散户投资者跟进。

关键看一个指标:扣非净利润。主营业务是直播,但某段时间突然不怎么播了,收入反而更多——这说明非主营业务(线下违规交易)的利润暴增,超过了主营。

主营业务是包装,非主营业务才是真实变现。这在上市公司里叫什么?内幕交易、关联交易、掏空行为。

八、场外交易:最隐蔽的雷区

最后一种:场外交易,无平台中介、无做市商、无监管。

所谓"崩老头"模式,盘面小,交易量少,无担保,但投入小风险看似低——用少量资金撬动一定的情绪价值,一对多收费便宜。

重点警告:这类交易仅限线上。一旦进入线下实际交易,如果对方年龄还在受保护阶段,小心"新手村"反杀——那不是钱的事了,涉及刑事公诉案件,辩护取证极其困难。

九、写在最后

整条链路串起来看——

垃圾资产形成→打包包装→概念背书→财务造假→吸引买方→债务重组收割→掏空离场

每一步都有金融市场的精确对应,每一步都有人踩坑。

金融市场的规律从来没有变过:信息不对称的地方,就是收割发生的地方。 婚恋市场之所以成为次贷危机的重灾区,不是因为这里没有规则,而是因为太多人在这里放弃了基本的风控思维。

下次遇到一个"包装精美"的项目,别急着下注。先翻翻底层资产,穿透看一遍。

毕竟,你以为你在长期持有,其实你可能只是最后一棒。

用金融的眼光看世界,用商业的逻辑做决策