“投资决定财富的多少,法律安排决定财富属于谁!”《民法典》第五、六编就关于婚姻家庭、继承做了相关编写。

思考一个常讨论问题:分手后,恋爱期间的转账能否要回?

答案揭晓:

一、 大概率无法要回:一般性赠与(情感表达与日常消费)

二、 大概率可以要回:借贷关系(有明确借款合意)

三、 大概率可以要回:附条件赠与(以结婚为目的的大额赠与)

举证估计是比较麻烦的,建议恋爱期间还是要妥善保存转账记录、聊天记录(明确款项性质)、转账备注、借条等原始证据,避免因证据不足导致败诉。目前传承的方式有这几种:身 前 赠 与、 法 定 继 承、 遗 嘱 继 承、 家 族 信 托一、生前赠与

1、生前赠与案例:法律规划——婚前赠与子女?

女儿结婚前,父母将股权、房产和商铺赠与女儿,并办理登记。婚后不足一年,女儿的配偶以性格不合提出离婚,并主张分割夫妻共同财产。

思考:哪些财产将被分割?怎样保障婚前个人财产?

配偶可能分得存款、商铺租金、股权分红及股权在婚后增值中的一部分。

生前赠与的相关知识点:

1、赠与财产交付后无法撤销,父母过早失去财产所有权

2、子女取得财产后,父母无法控制和限制财产的使用和处分

3、子女存在变卖、赠与、挥霍财产的可能性

4、受赠财产可能因子女(夫妻)债务风险被查封、执行

5、受赠财产可能因子女婚姻风险被分割

6、个人财产在婚后取得的收益属于夫妻共同财产

7、个人合法财产均属于遗产的范围

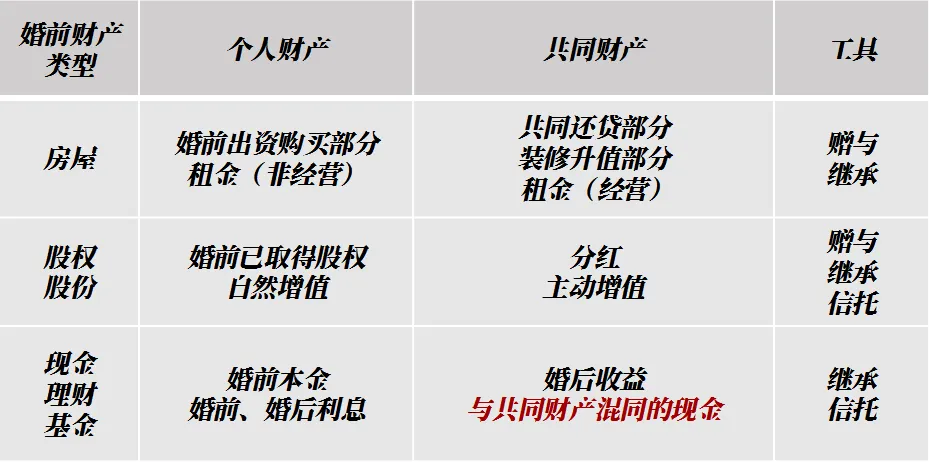

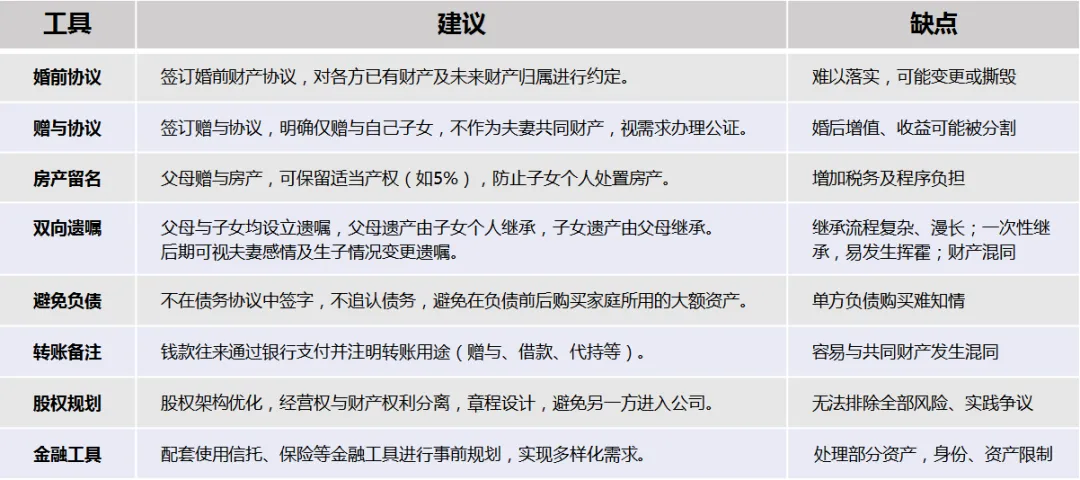

真正的婚前财产规划一览表:

二、法定继承

法定继承顺序:

第一顺序:配偶、子女、父母;(尽主要赡养义务的丧偶儿媳/女婿)

第二顺序:兄弟姐妹、祖父母、外祖父母。

代位继承:子女、兄弟姐妹的晚辈直系血亲。

尽主要赡养义务的丧偶儿媳/女婿作为第一顺序继承人

法定继承的相关问题:

1. 遗产被法定继承人平分,不能按照被继承人的意愿进行针对性安排。

2. 遗产通过父母辈流向旁系血亲,不符合被继承人希望财产向直系晚辈血亲流转的真实意愿。

3. 已婚继承人法定继承的遗产属于夫妻共同财产。

4. 机械分割遗产易导致继承人间产生纠纷,如无法和平协商可能对簿公堂。

5. 遗产经继承、代为继承、转继承等导致继承人数过多,继承份额复杂凌乱,难以办理继承手续。

6. 继承人不清楚遗产范围,导致遗产遗漏流失。

7. 法院/公证处难以确认继承人范围,继承人难以证明“我爸是我爸”“我爸有几个继承人”。

8. 继承手续繁琐,持续时间长、成本高。

9. 公司股权被分散,家族企业控制权旁落。

10. 不适合参与公司经营的继承人继承公司股权,影响公司人和性及发展。

三、遗嘱继承

三种遗嘱方式:

自书遗嘱:由遗嘱人亲笔书写,签名,注明年、月、日。

代书遗嘱、打印遗嘱、录音遗嘱、录像遗嘱、口头遗嘱:都需要两个以上的见证人在场见证。

见证人资格:无利害关系、完全民事行为能力人,全程在场见证,打印遗嘱每一页签名,并注明年、月、日。

公证遗嘱:《民法典》删除了“公证遗嘱”的最高效力,以最后一份生效遗嘱为准。

遗嘱继承会遇见的问题:

1、遗嘱效力容易被挑战,如遗嘱无效怎么办?

2、继承人不认可遗嘱效力,或故意否认遗嘱效力怎么办?

3、遗嘱如何保管、谁来执行?

4、未成年人继承的遗产可能被监护人转移和消耗怎么办?

5、继承人一次性继承遗产,不会管理,遗产快速被挥霍怎么办?

6、继承人一次性继承巨额遗产,会不会被有心人盯上?

7、如何平衡公司控制权和继承人的财产受益权?

8、继承程序漫长复杂,继承人在此期间没有收入来源怎么办?

9、孙子女是继承还是受遗赠?

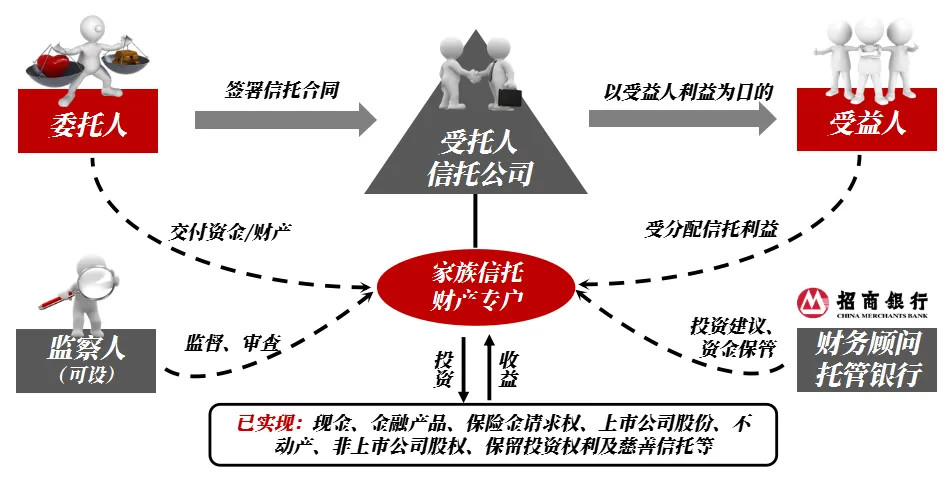

四、家族信托

家族信托的作用:

风险隔离:家族信托财产独立,委托人及受益人债务、婚姻风险不影响信托资产,父债子不偿。

代际传承:通过家族信托实现财富有序、永续传承,个性化定制财富分配机制。

稳定接班:公司控制权与财产收益权相分离,在合理分配财富的同时,保持控制权集中和稳定。

税务筹划:提前筹划遗产税;低位减持;税务递延。

盘活资产:多种工具盘活信托资产(如打新、融资融券、场外衍生品等),实现收益增强。

总结几种传承方式:

实际在财富传承上,还是有很多奇奇怪怪的现实问题摆在眼前,各种举证、各种关系、各种矛盾都有可能发生,一定是无法避免的。作为普通小老百姓,手上握着一点钱也谈不上传承问题,但还是会想着尽可能给子孙后代留下点什么。

其实,在想到传承之前,还需要搞清楚,养老在先,保留养老底线:在规划传承前,务必预留充足的“养老+医疗备用金”,确保晚年有稳定的现金流,避免因提前转移资产导致晚年无依,或给子女带来“养老反噬”的负担。传承的本质是“兜底”而非“暴富”,规划应侧重于为子女提供生活托底,避免一次性大额资产转移导致子女挥霍或引发家庭矛盾。

普通人家庭财富传承建议:

房子问题:

1、生前买卖过户,父母以买卖形式将房产过户给子女,需支付契税(首套1%-1.5%,二套3%)及少量登记费。若房产满足“满五唯一”(满5年且为家庭唯一住房),买卖过户可免征增值税和个税,成本极低;且子女未来出售该房产时,按普通二手房交易计税,无“20%差额个税”的隐患,流通性最好。

注意:需确保子女具备当地购房资格,并保留好购房付款凭证,避免被认定为“假买卖、真赠与”引发税务风险。2、生前赠与过户(适合急需过户、不介意税费成本),父母生前将房产无偿赠与子女,需缴纳契税(3%左右)及公证费。生前完成过户,可避免身后继承纠纷,子女即时获得产权。但契税成本较高;且子女未来出售该房产时,需按“20%差额”缴纳个税(若不符合“满五唯一”);若子女婚变,房产易被认定为夫妻共同财产。3、身后继承过户(适合不急于过户、希望保留控制权),父母生前立下合法有效的遗嘱,百年后由子女继承,需支付公证费及登记费,免征契税和个税。父母生前完全掌控房产,过户成本最低。但需等父母身故后办理,易引发家庭纠纷(尤其是多子女家庭或再婚家庭);且子女未来出售房产时,若不符合“满五唯一”,需按“20%差额”缴纳个税,且继承房产的持有时间从父母原购房时间起算,需注意时间认定。利用保险实现定向、分期传承,配置增额终身寿险或年金险,将部分存款用于配置寿险或年金险,指定子女为唯一受益人。身故后,保险金直接赔付给子女,无需经过继承公证,避免家庭纠纷;且保险金具有债务隔离功能,能抵御父母生前债务风险,保障子女基本生活。

分期给付与定向分配:通过保险的“减保”功能,或结合“保险金信托”,将资金分期给付(如按年/按月给付,或设定在子女结婚、创业等特定节点给付),避免子女一次性获得大额资金后挥霍,实现财富的平稳过渡。

普通家庭的传承规划,应遵循“先保底、后传承”的逻辑,结合房产的实际情况选择最优过户方式,利用保险工具实现现金的定向、分期传承,并辅以遗嘱明确意愿,从而实现财富的平稳、低损耗交接。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?