理财不做“恋爱脑”,放弃专一

- 2026-04-16 17:10:26

嗨,姐妹们。今天聊分红类增额寿和年金险,聊点硬核的。

咱们说核心吧,面对分红险,总让人焦虑的永远是担心选错了,我尽量清楚地说一下我的看法。

一.先说结论:

世上没有所谓“最优”的保险公司,但可以选出几家大概率靠谱的,靠谱的公司之间差距本就不大,要是你实在拿不定主意,分散配置、对冲风险,才是最省心也最划算的选择。

说得直白点,我更建议你“不专情”,不用死磕某一款,多挑几款靠谱的搭配着来,反而更安心。

为什么这么说呢?咱们先把核心说透:在国家强监管的大环境下,好的保险产品之间,根本拉不开多大差距。要知道,保险产品的投资范围、资金配比,都是被监管严格限定的,相当于被“锁死”在安全范围内,所以各家公司的收益区间,也基本是固定的。

看实际数据,也基本如此,过去七年各公司的平均投资收益率,第一梯队的那些相差是不大的。

硬实力接近的前提下,再加上,同一时期的产品,是非常相似的。你家出增额寿,我家也出;你家出年金险,我家也出。

那么,产品的预期利益也非常相近。

下图是整个市场上,一次性交,3年交,5年交排名在前10的分红类增额寿险产品

所以,85分和 90 分不必纠结,两个一起买就好了,分散配置。

至于谁是 85 分、谁是 90 分,这真不一定。产品是动态变化的,你会儿你在前面,一会儿我在前面,谁在前面不重要,重要的是,都在你手上。

把所有希望都寄托在一处,真的太容易心累了。

感情里我们要专一,但理财里,分散配置、多点布局,才是最理性的安全感。

二.分享一下选分红增额寿时,应该考虑哪几个维度?

第一.先看基础硬数据。

咱们重点关注它的历史收益情况、偿付能力,还有综合风险评级就好,不用对优质公司吹毛求疵,核心是把那些明显不合格的,直接筛掉。

比如,没有增额寿或年金险经营历史的公司,或者做这类产品做得少的公司,大概率我不会选,有很好的选择的摆着,没必要为未来的风险买单。

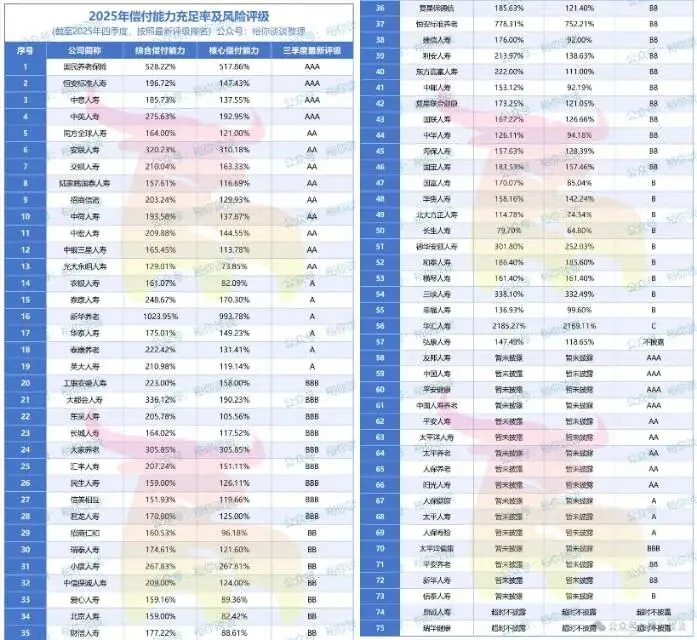

下图我放一下2025年偿付能充足率及风险评级的排名

资料来源:裕你谈谈公众号

资料来源:裕你谈谈公众号然后我们会发现,结合产品的收益情况、偿付能力,还有综合风险评级,从公司的性质上来看,我们会发现普遍表现不错的是合资的保险公司。

上图我整理了合资保险公司的主要股东,收益排名在前10的保险公司实力都是很厉害的,比如:

中英人寿:中方股东是中粮50%,外方股东是英国英杰华集团50%

陆家嘴国泰:中方股东是上海陆家嘴金融发展有限公司50%,外方股东是台湾国泰人寿50%

中意人寿:中方股东是中石油50%,外方股东是意大利忠利保险有限公司50%

等等,这里我就不一 一举例了,大家可以去看以上图片

第三:过往分红实现率的表现

分红实现率:就是按照当时卖给你的时候,演示的分红收益为分母,实际当年度分给你的收益为分子,分子/分母,就是当年度的分红实现率;

比如你当时买的时候,演示的分红收益是100元

实际当年给了100元,那么分红实现率是100%;

实际当年给了90元,那么分红实现率是90%;

实际当年给了110元,那么分红实现率是110%;

而实际上我跟很多朋友们都讲过,分红实现率是可以参考,但不能作为衡量产品的唯一指标,因为在实际中分红实现率高并不代表,你实际拿到手的钱就会多,因为分子和分母是不一样的,我们来举个例子:

A产品:销售时分红收益是100元,而实际当年给了90,分红实现率90%,而客户实际到手的90元;

B产品:销售时分红收益是80元,而实际当年给了80,分红实现率100%,而客户实际到手的80元;

B产品分红实现率100%,A产品分红实现率90%;B产品分红实现率比A高,但实际B产品到手的钱还会比A产品少10元

这么说,大家应该都理解了吧~

那我们在选产品时是个新产品,我不知道未来表现怎么样?那么它历史业绩,我们是值得参考的,相比于那些历史业绩能不太好的,我们要选历史业绩比较好的这种有背书的会比较好。

上图是过往多年累积平均分红实现率,从高到低的排名,大家可以做一个参考

上图是过往多年累积平均分红实现率,从高到低的排名,大家可以做一个参考

第四:各公司的投资能力

我们除了看公司的稳健,参考过往的分红实现率,公司的经营方向之外,分红险最后能实现的话,一定是投资,那保险公司的投资能力也很重要。

我们要选那些投资一直还比较稳定的,因为一年挣8%,一年亏8%,这种公司是很常见的,但是每年都比较稳定,能挣5%的公司还是比较少见的,所以每年都稳定投资收益的公司会比较好(在文章的开始,我有展示了一部分公司的平均投资收益率)

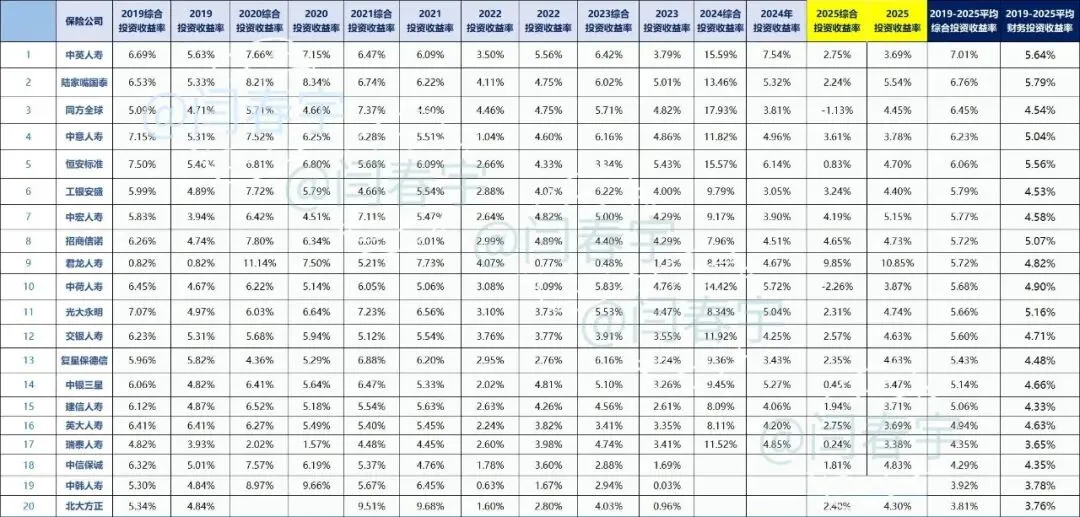

下图是从2019年到2025年7年内平均综合投资收益率和平均财务投资收益率从高到低排名在前20的,大家可自行参考:

这么挑下来,最后 "剩" 下来的公司,做出的决定就会让人非常有把握。

综合收益排名在前的产品,我们应该怎么选,大家心里应该就有一个数了。

我也理解,包括像我也是,买东西总想买个 "最好的"。

实际上,我不相信有人能挑出所谓的完美的产品和公司,也请大家跳出对于完美公司和完美产品的执着。

买保险也罢,理财也好。

用比较少的时间,挑出大概率不错的公司,做出相对好的计划,把钱安顿在能跨越周期的位置上,等着升值。

然后把剩下的精力拿去赚钱,拿去生活。

进一寸,有一寸的欢喜。

6月30日,分红险会来到一场变革—分红演示利率下调上半年,老天都想让你多挣点钱的机会!

所以我猜很多朋友都会比较着急,听我一句劝,不要着急,多看几遍,根据我们的思路筛选出来的,不能保证在未来是特别好的,但基本上是不会太差,这也是我一直在说的:“我们只做当下最好的选择。”

写在最后:如果你也在想——你现在应该怎么选产品,怎么规划。

欢迎在评论区聊聊你的想法或困惑,我会挑一些典型问题和大家分享可落地的思路。

我是春宇,专业靠谱,讲真话的保险经纪人,如果你有需要,我很乐意帮助到你,帮你买对不买贵!